Verschenen als Leuvens Economisch Standpunt nr. 176. Met dank aan Zoé Rongé, Jonas Vanderkelen, Stijn Van Houtven, Toon Vanheukelom en Gert Peersman voor gedachtewisselingen over en opmerkingen bij deze tekst. Een pdf-versie vind je hier.

Samenvatting

- de economische schok veroorzaakt door de CORONA-crisis is ongezien, onwezenlijk en dramatisch;

- we wagen ons niet aan een voorspelling van de macro-economische gevolgen;

- we vertalen gegeven ramingen van de inzinking van de bbp-groei in een impact op de overheidsfinanciën;

- daaruit blijkt dat het tijdelijk karakter van deze crisis en de herneming van de economische groei cruciaal zijn;

- als de groei volgend jaar herneemt, dan is de factuur van steunmaatregelen niet onbetaalbaar;

- de lange termijn determinanten van houdbare overheidsfinanciën zijn niet veranderd: ontvangsten die de verwachte groei van de primaire uitgaven dekken.

De meeste commentatoren komen begrijpelijkerwijze woorden tekort om de door het corona-virus veroorzaakte economische schok te beschrijven. Voor Kenneth Rogoff was de financiële crisis van 2008-2009 maar een kleine opmaat voor de economische catastrofe die we op dit moment meemaken: “The short-term collapse in global output now underway already seems likely to rival or exceed that of any recession in the last 150 years.” (Rogoff, 2020). Niemand kan dan ook beweren de omvang van deze schok, en a fortiori alle gevolgen ervan voor de komende jaren, met een grote graad van precisie te kunnen kwantificeren. Geen enkel model is er op voorzien om een lockdown van een groot deel van de wereldbevolking, en een nog veel groter deel van de wereldeconomie, in kaart te brengen.

Toch hebben pogingen om dit te doen verdienste. Meer zelfs, ze zijn nodig om té alarmistische Cassandra-uitspraken te ontzenuwen of op zijn minst in perspectief te plaatsen. Robert Schiller spreekt in een Opiniestuk op Project Syndicate zelfs van twee pandemieën: “First, there is the COVID-19 pandemic, which makes us anxious because we, or people we love, anywhere in the world, might soon become gravely ill and even die. And, second, there is a pandemic of anxiety about the economic consequences of the first.” Met dit LES willen we aantonen dat er, zonder de omvang of ernst van de eerste pandemie te willen minimaliseren, er redenen zijn om aan te nemen dat we de tweede pandemie vooral zelf in de hand hebben. Daarvoor moeten we onder andere geloven dat de schok, toch wat de openbare financiën betreft, verteerbaar is. En dat des te meer naarmate het beleid dat nu gevoerd wordt ook aangepast is aan deze uitzonderlijke omstandigheden. Vragen als “wie gaat ooit deze immense factuur betalen?” of uitspraken dat we hier “nog generaties lang gaan voor opdraaien” vallen emotioneel misschien te begrijpen in een context van een door de meesten nooit eerder beleefde economische inzinking. Maar snijden ze ook hout? Klopt het dat dit een factuur is die nog decennia lang als een molensteen om de hals zal hangen van toekomstige generaties?

Op 6 april maakte de OESO een eerste raming van de mogelijke impact van de tot nu toe genomen maatregelen om het COVID-19 virus in te dammen (zie OECD 2020). Op basis van een sectoriele analyse schat de OESO de onmiddellijke impact in, als een krimp van ongeveer 25% van het bbp. De doorrekening hiervan naar een effect op jaarbasis hangt af van hoe lang en in welke vorm de lockdown-maatregelen duren, en de OESO komt met een eerste inschatting van (tot) 2 procentpunt minder jaarlijkse groei per maand dat de lockdown duurt.[1] Op jaarbasis zou een lockdown van drie maanden tussen de 4 en 6 procent krimp van het bbp betekenen. Op 8 april kwamen ook ons eigen Federaal Planbureau en de Nationale Bank gezamenlijk met een eerste raming: het Belgische bbp zou in 2020 krimpen met 8%, gevolgd door een herstel van +8,6% in 2021. Ter vergelijking in de vier jaren waarin de bbp-groei negatief was sinds 1960 bedroeg de krimp 1,3% in 1975, 0,3% in 1981, 1% in 1993 en 2% in 2009.[2] Niemand zal dus ontkennen dat de klap ongezien is, en daardoor ook aanleiding geeft tot onrust.

Dit LES voegt niets toe aan deze macro-economische prognoses. We beschikken niet over een macro-model om de macro-economische evolutie voor de komende jaren in kaart te brengen. We nemen dus prognoses of andere veronderstellingen van de impact op de bbp-groei als gegeven. In die zin is het goed mogelijk dat de in onze scenario’s gekozen krimp van het bbp en verondersteld herstel te optimistisch zijn. Maar daar gaat het ons in dit LES niet om. Wat we willen doen is een gegeven bbp-groei vertalen naar een impact op overheidsfinanciën. We kunnen dat omdat de samenhang tussen inkomsten van de overheid en de bbp-groei tamelijk bekend is en ook tamelijk stabiel. Voor de uitgavenkant en andere variabelen zoals intrestvoet en inflatie gebruiken we de laatste prognose van het Federaal Planbureau (van 11 maart 2020) met de verwachte evolutie van de belangrijkste macro-economische grootheden voor de periode 2020 tot 2025. Aan de uitgaven voegen we natuurlijk de extra CORONA-uitgaven, in zoverre we ze kennen, toe.

In dat kader illustreren wat er op de middellange en de lange termijn écht van belang is voor de overheidsfinanciën, en leggen bloot in welke mate de CORONA-factuur daarin een rol speelt. De manier waarop we de impact van recessie, herneming en CORONA-factuur doorrekenen in het overheidstekort is zeker sterk vereenvoudigd.[3] Zo houden we geen rekening met multiplicatoren, en – behalve in één scenario – al evenmin met eventuele extra uitgaven die ook de volgende jaren zouden kunnen nodig zijn om de door ons veronderstelde herneming effectief waar te maken. Voor uitwerking hiervan verwijzen we naar Baert, Cockx, Heylen en Peersman (2020) die deze elementen wel in hun analyse betrekken. We maken ook geen onderscheid tussen overheidsniveau’s, en nemen het standpunt in van de gezamenlijke overheid, waarbij alle overheidsniveaus geconsolideerd worden.

1. Hoe hebben we de impact berekend?

We combineren de prognose van het Federaal Planbureau van maart 2020 over de verwachte evolutie van de belangrijkste macro-economische grootheden voor de periode 2020 tot 2025, met de hierboven beschreven eerste inschatting van impact op het bbp in 2020 in FPB/NBB (2020) en voegen daar volgende veronderstellingen aan toe:

- de primaire overheidsuitgaven (dat zijn de uitgaven zonder de betaling aan intrestlasten) blijven het pad volgen van de prognose van het FPB. Men kan dit lezen als: onze oefening gebeurt onder de gekende veronderstelling van ‘ongewijzigd beleid’, wat betreft uitgaven voor pensioenen, onderwijs, gezondheidszorgen, overheidsapparaat, enz.

- we voegen daar de specifieke bijkomende uitgaven die volgen uit de CORONA-maatregelen in 2020 aan toe. Uit oplijstingen van deze maatregelen in diverse bronnen komen we op dit moment (8 april) aan een geschatte kost van ongeveer €4,64 miljard. We baseren deze schatting op cijfers voor tijdelijke werkloosheid die één maand duurt. De kans is groot dat dit langer duurt, en dat er dus nog meer uitgaven volgen. We trekken daarom de CORONA-specifieke uitgaven voor 2020 op tot 2% van het pre-CORONA bbp van 2020, of €9,6 miljard.[4]

- Dé sleutel voor de doorrekening ligt in het ontvangstenniveau. Dat hangt sterk samen met het niveau van economische activiteit. Een inzinking van de economische activiteit met 8% (het bbp aan constante prijzen voor 2020 ligt dan 8% lager dan in 2019) zorgt vanzelfsprekend voor minder inkomsten: er worden minder sociale bijdragen en minder personenbelasting betaald, bedrijven betalen minder vennootschapsbelasting, er komt minder BTW binnen, enz. Maar hoeveel minder? In deze oefening veronderstellen we dat alle overheidsinkomsten samen, proportioneel evolueren met de economische activiteit.[5]

- in de FPB-prognose bedragen de intrestlasten in 2020 €8,7 miljard. Ze dalen de komende jaren substantieel verder tot €6,7 miljard in 2025. We behouden deze daling, en passen op het additionele tekort de intrestvoet op tien jaar toe uit de FPB-prognose. Die intrestvoet is nog licht negatief in 2020 en 2021 om dan te stijgen tot 1% in 2024 en 2025.

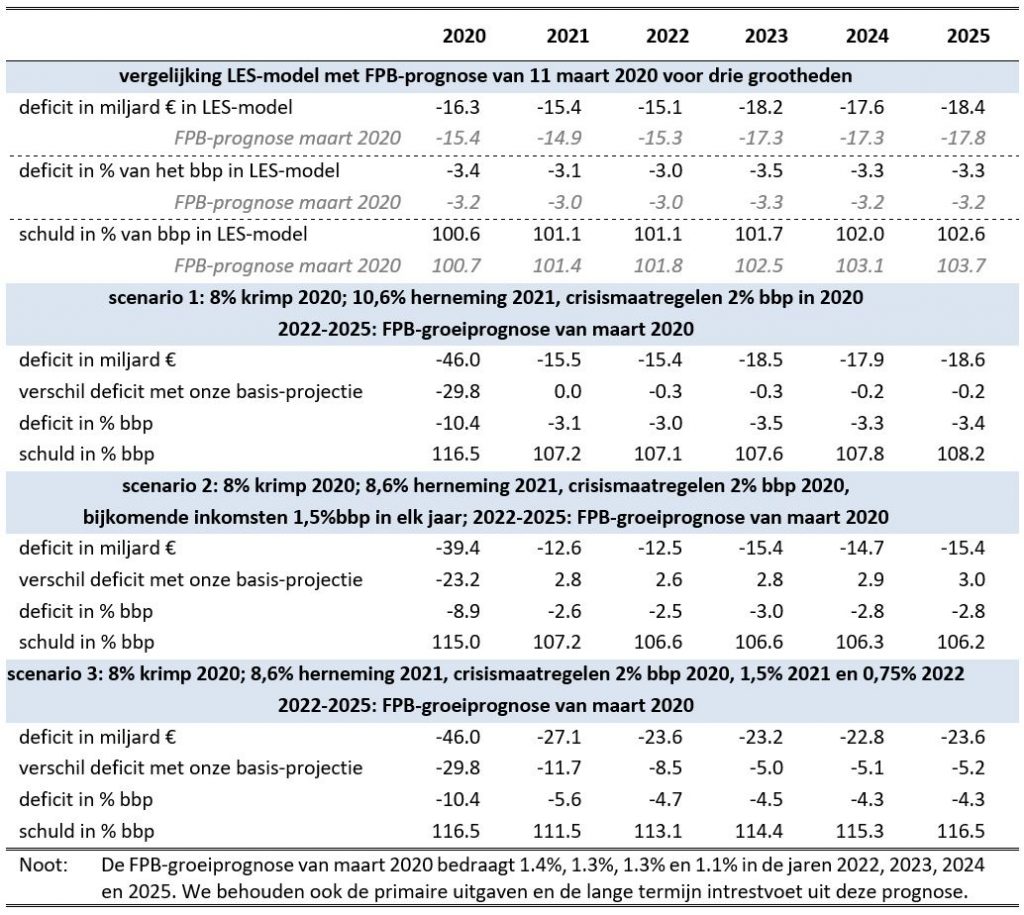

Dit heel eenvoudig ‘model’ capteert de belangrijkste tendensen behoorlijk goed. Dat tonen we in de tabel met onze resultaten (op p. 6) in het bovenste paneel. We vergelijken daar de FPB-prognose voor het tekort en de schuld tot 2025, met wat we onze ‘basisprognose’ noemen. Die bekomen we door te vertrekken van de cijfers van 2019 en daarop de vier bovenstaande veronderstellingen toe te passen in combinatie met de groeicijfers van het bbp van het FPB. Natuurlijk is onze basisprognose niet perfect, want met vier veronderstellingen zou dit wel heel opmerkelijk zijn. Maar we vatten de tendens van een oplopend tekort en stijgende schuldgraad vanaf 2023. Bovendien laat dit eenvoudig ‘model’ ons nu toe een andere bbp-groei te vertalen in een eerste inschatting van tekort en schuld.

2. Wat hebben we berekend?

Met dit kleine rekenmodel hebben we de impact van de COVID-19-crisis doorgerekend. Die impact neemt twee vormen aan: ten eerste zijn er de bijkomende uitgaven van, zoals reeds vermeld, naar schatting misschien tot €10 miljard crisis-maatregelen dit jaar. We behouden die forse extra uitgave van 2020 in elk van de drie scenario’s. Ten tweede is er de inzinking van de economische activiteit. Zoals hierboven beklemtoond, is daar nog heel veel onzekerheid rond, en we berekenen daarom drie scenario’s die onze belangrijke conclusies ondersteunen.

- In scenario 1 gebruiken we de FPB/NBB (2020)-raming van een inzinking van 8% van het bbp voor 2020. We laten die volgen door een herneming die nog forser is dan deze in FBB/NBB (2020). We kiezen de groei in 2021 immers zó dat het nominaal bbp van 2021 terug op het pad van de oorspronkelijke FPB-prognose ligt. We hebben daarvoor een groei van het reëel bbp nodig van 10,6%.[6] Voor de groei in 2022 tot 2025 gebruiken we de oorspronkelijke FPB-prognose.

- In scenario 2 nemen we de groeicijfers over van de FPB/NBB (2020)-raming voor zowel 2020 als 2021: het bbp krimpt in 2020 met 8%, maar herstelt in 2021 met 8,6%. Voor de groei in de jaren daarna (2022 tot 2025) gebruiken we de oorspronkelijke FPB-prognose van maart. Maar specifiek aan dit tweede scenario is dat we in elk jaar extra ontvangsten toevoegen ten belope van 1,5% van het bbp.[7]

- Ook in scenario 3 gebruiken we de groeicijfers van de FPB/NBB (2020)-raming: het bbp krimpt met 8% in 2020, en groeit met 8,6% in 2021. Voor de groei in 2022 tot 2025 gebruiken we opnieuw de oorspronkelijke FPB-prognose. Maar in dit scenario voegen we het in Baert et al. (2020) beklemtoonde aspect toe, dat er wellicht langer dan enkel dit jaar ‘crisis-maatregelen’ nodig zullen zijn om de groei op peil te houden en niet in een neerwaartse spiraal te belanden. We doen dit door aan de extra uitgaven in 2020 ten belope van 2% bbp in 2020, ook extra uitgaven toe te voegen in 2021 (1,5% bbp) en 2022 (0,75% bbp).

3. Resultaten

We vatten de resultaten samen in de volgende drie panelen van tabel 1 hieronder. Elk paneel stelt één scenario voor en we geven telkens drie cruciale grootheden weer: het tekort in miljard €, het tekort als % van het bbp, en de schuld als % van het bbp. We geven ook het verschil weer tussen het tekort in dit scenario en het tekort in onze basisprojectie.

Tabel 1: Simulatie van impact van recessie op tekort en schuld in drie scenario’s

Bij scenario 1 loopt het tekort in 2020 op van €16,3 miljard in de basisprojectie naar €46 miljard, of een toename met maar liefst 30 miljard. Dat is een gigantisch tekort, maar toch is een tekort van 10,4 % van het bbp ook nog geen apocalyps: in 1981 bedroeg het tekort 14% van het bbp en van 1980 tot 1987 lag het ieder jaar boven de 8%.[8]. Maar wat scenario 1 vooral illustreert is dat, àls de bbp-groei herneemt – en in dit scenario zo stevig dat we in 2021 terug op het oorspronkelijke bbp-niveau komen – dat het tekort in 2021 dan onmiddellijk terugvalt naar 3,1% van het bbp. De schuldratio stijgt van 100,6% van het bbp naar 116,5% van het bbp (in de jaren 80 zaten we aan 135%).[9] Vanaf 2023 lopen de tekorten en de schuldratio verder op, maar dat is ook zo in de basisprojectie. Kortom: het is de herneming van de bbp-groei die cruciaal is voor de openbare financiën, niet de tijdelijke factuur van de CORONA-crisis, hoe hoog die ook oploopt. Een CORONA-factuur van €10 miljard speelt geen rol op de lange termijn, zolang de economie maar snel genoeg weer op toerental komt.

Deze conclusie wordt bevestigd door de simulaties in Baert et al. (2020), en volgt uit het feit dat ook een uitzonderlijke crisis de basis-mechanismen van de dynamiek van overheidsschuld niet onderuit haalt: op lange termijn wordt de houdbaarheid van overheidsschuld niet bepaald door eenmalige grote kosten, zoals een CORONA-factuur. Wat van belang is zijn de lange termijn primaire saldi, en die worden bepaald door lange termijn inkomsten en primaire uitgaven, en de economische groei. De conclusie is dus tweeledig. Ten eerste zetten beleidsmakers nu terecht alles op alles om zowel de gezondheidscrisis te bedwingen, als om het economische weefsel te vrijwaren zodat een heropstart zo vlot mogelijk kan verlopen. Hun eerste bekommernis màg daarbij zelfs niet de factuur zijn, wel een economie die zo intact mogelijk blijft zowel in zijn fysiek als menselijk kapitaal, ‘whatever this takes’.[10] Maar het tweede deel van de conclusie is ook dat daarna alle aandacht moet gaan naar de lange termijn uitdagingen die gekend zijn en waren: welke primaire uitgaven vinden we belangrijk en willen we blijven doen, en, gegeven die keuze, hoe zorgen we er dan voor dat daarvoor voldoende middelen ter beschikking zijn.

In scenario 2 illustreren we het belang van deze structurele factoren aan inkomsten én uitgavenzijde op een tweede manier. We nemen opnieuw de door FPB/NBB (2020) geraamde inzinking in 2020 van 8% en nemen nu ook voor de herneming het FPB/NBB (2020) cijfer over: een groei van 8,6% in 2021. Maar aan de inkomstenzijde voegen we structureel 1,5% bbp toe in elk jaar. Dit verandert niet veel aan de grote klap voor de overheidsfinanciën in 2020: het tekort bedraagt nog steeds 8,9% van het bbp. Maar zelfs met een herneming die het nominaal bbp niet volledig tot op zijn oorspronkelijk niveau brengt in 2021, maar wel met een ontvangstenratio die 1,5% bbp hoger ligt, valt het tekort in 2021 al terug tot 2,6%. Vanaf 2023 neemt het tekort wel terug toe door het groeiritme van de primaire uitgaven, maar het tekort blijft onder de 3%. Dit illustreert dat, in elk geval voor de gegeven projectie van de primaire uitgaven, de doorgevoerde verlaging aan de inkomstenzijde uit de vorige regeerperiode mee verantwoordelijk is voor het feit dat het tekort boven de 3% ligt, en niet de tijdelijke CORONA-factuur. En, net als in scenario 1, toont deze berekening aan dat het de economische groei is die al onze aandacht moet wegdragen, niet de kosten die nu onvermijdelijk gemaakt worden.

Tenslotte bekijken we nog een derde illustratief scenario. Ook in dit scenario nemen we de krimp van 8% in 2020 en het herstel ten belope van +8,6% in 2021 uit de FPB/NBB-prognose over. Maar nu voegen we er over meerdere jaren kosten van crisismaatregelen aan toe. Baert et al.(2020) benadrukken bijvoorbeeld dat het, gegeven de omvang van de dreun in 2020, niet vanzelfsprekend is dat de vraag zich volledig en vanzelf herstelt vanaf 2021. We nemen daarom nog extra crisis-kosten op in 2021 en 2022.[11] Dit heeft als logische uitkomst dat het tekort nu hoger blijft: 5,6% in 2021, en rond de 4,5% daarna. De schuldratio daalt ook minder en de grotere tekorten in combinatie met de stijgende intrestvoet vanaf 2022 zorgen ervoor dat die terug gaat stijgen tot 116,5% in 2025, wat hetzelfde niveau is als eind van dit jaar. Maar ook hier blijft de hierboven reeds gemaakte kwalificatie gelden: houdbaarheid van schuld wordt niet afgemeten aan de hoogte van de schuldgraad. Een schuld van 140% van het bbp kan houdbaar zijn, en een schuld van 80% niet. Dat wordt in hoofdzaak bepaald door het samenspel van intrestvoet, groei van de economie en de verwachte toekomstige primaire saldi.

4. Besluit

De dreun van de COVID-19 crisis doet velen bezorgd uitkijken naar de impact op de overheidsfinanciën. De vraag “wie gaat deze onoverzienbare factuur betalen” duikt steeds vaker op in media en publieke discussies.

Het zou lichtzinnig zijn de impact van de COVID-19-crisis te minimaliseren, ook wat betreft de openbare financiën. Maar onze illustratieve berekeningen tonen wel aan:

- dat het van cruciaal belang is dat de crisis tijdelijk is, en dat er op geen euro moet of zelfs mag gekeken worden om het economisch weefsel te vrijwaren, bvb. door solvabele maar in liquiditeitsnood verkerende bedrijven financieel te steunen aan de aanbodzijde en de vraag te stutten via inkomenssteun waar nodig;

- dat, àls de crisis tijdelijk is, de factuur ervan, ook als ze nog hoger oploopt, niet onbetaalbaar is;

- dat het nog altijd de structurele ontvangsten afgezet tegenover de verwachte, lange termijn primaire uitgaven zijn die het lange termijn beeld van onze openbare financiën bepalen, niet de factuur van de crisismaatregelen, en ook niet een tijdelijke recessie, hoe diep ook;

- dat derhalve de uitdagingen voor een doordacht beleid wat betreft de lange termijn ontvangsten én primaire uitgaven onveranderd dezelfde blijven, en het dominante discours moeten blijven of terug worden eens deze crisis onder controle is; dat wil zeggen dat er een grondig debat moet komen over zowel uitgaven aan gezondheidszorg, pensioenen, onderwijs, maar ook aan investeringen of een klimaatbeleid die naam waardig; en dat dit moet gebeuren in samenhang met een al even grondig debat over hoe we dat op een efficiënte en eerlijke manier willen en kunnen financieren.

De nadruk die we hier leggen op het tijdelijke karakter van de COVID-19-crisis, en dus ook op de impact op de openbare financiën, betekent trouwens niet dat deze ongeziene schok geen andere lange termijn-effecten zal uitlokken. Recent waarschuwden experts en hulpverleners in de geestelijke gezondheidszorg voor de lange termijn impact van de lockdown op onze mentale gezondheid en gebruikten daarvoor het beeld van een tsunami. Die begint diep onder zee als een onmerkbare, kleine rimpeling, maar leidt na verloop van tijd tot immense, en mogelijk allesvernietigende golven. Wat wij hier betogen voor de overheidsfinanciën is eerder het omgekeerde. Nu worden we geconfronteerd met een vloedgolf van tientallen miljarden van enerzijds meer uitgaven, maar vooral van heel veel minder inkomsten. Maar mits goed economisch beleid is er geen reden om te twijfelen dat we ons schip door deze ongeziene storm kunnen loodsen. De tsunami die we nu meemaken deint dan uit in steeds kleinere golven die geen belemmering hoeven te vormen voor de lange termijn koers die we willen volgen.

5. Referenties

Baert, S., Cockx, B., Heylen, F. en Peersman, G. (2020), Economisch beleid in tijden van corona: een kwestie van de juiste uitgaven te doen, Gentse Economische Inzichten, 16 April 2020, nummer 1.

Darvas, S. (2020) The fiscal consequences of the pandemic, Bruegel BlogPost.

Federaal Planbureau (2020), Economische vooruitzichten 2020-2025 .

Federaal Planbureau en Nationale Bank van België (2020), Perscommuniqué: Economische impact van de gezondheidscrisis ‘Covid-19’: een scenario .

IMF (2020), World Economic Outlook April 2020.

INSEE (2020), Point de conjoncture du 9 avril 2020.

Projektgruppe Gemeinschaftsdiagnose (2020), Wirtschaft unter Schock – Finanzpolitik hält dagegen, Gemeinschaftsdiagnose #1-2020.

Jordà, O., Singh, S. and Taylor, A. (2020), Longer-Run Economic Consequences of Pandemics, Federal Reserve Bank of San Francisco Working Paper Series, 2020-09.

OECD (2020), Evaluating the initial impact of COVID-19 containment measures on economic activity.

Rogoff, K. (2020), Mapping the COVID-19 Recession, Project Syndicate.

Shiller, R. (2020), The two pandemics, Project Syndicate.

[1] Het Franse INSEE schat de impact eerder op 3 procentpunt minder groei per maand lockdown, zie INSEE (2020).

[2] bron: AMECO-database. Voor Duitsland wijzen de eerste ramingen op een krimp van 4,2% in 2020 en een herneming van +5,8% in 2021, zie Projektgruppe Gemeinschaftsdiagnose (2020). Op 14 april maakte ook het IMF zijn eerste prognoses bekend. In hun basisscenario zien ze de wereldeconomie, de Eurozone en de Belgische economie krimpen met respectievelijk -3%, -7,5% en -6,9% in 2020 en hernemen met +5,8%, +4,7% en +4,6% in 2021 (zie IMF, 2020). Naast het basisscenario bekijken ze ook twee meer pessimistische scenario’s: één waarin het in 2020 langer duurt om het virus onder controle te krijgen, en één met een tweede uitbraak in 2021.

[3] We inspireren ons op een schatting door Darvas (2020) van de Breugel denktank, die deze oefening maakten voor enkele andere landen dan België.

[4] De kloof tussen de nu gekende €4,7 miljard kost en de door ons gebruikte €9,6 miljard kan ook bestaan uit hogere dan in de FPB-prognose opgenomen kosten voor gezondheidszorg. Zoals verder zal duidelijk worden, maakt het voor onze conclusie niet heel veel uit of de factuur nu €9,6 miljard, €12 miljard of €20 miljard bedraagt, een element dat ook door Baert et al. (2020) beklemtoond wordt.

[5] In de publieke financiën staat dit bekend als een elasticiteit van de ontvangsten m.b.t. het nominale bbp van 1. Er zijn zeker ontvangsten categorieën die sneller groeien dan het bbp, zoals de progressieve personenbelasting, maar andere groeien trager (zoals accijnzen), en er zijn redenen om aan te nemen dat in de vennootschapsbelasting overgedragen verliezen tot een tragere toename van de vennootschapsbelasting zullen leiden. Een aanname van een elasticiteit gelijk aan 1 lijkt ons daarom een goede tussenweg.

[6] In FPB-NBB (2020) wordt de herneming ingeschat op een groei van 8,6 %. Deze groeiveronderstelling illustreert nogmaals dat wij niet noodzakelijk ‘realisme’ beogen, maar wel een gestileerd scenario uittekenen om het relatief belang van bepalende factoren voor de overheidsfinanciën bloot te leggen.

[7] De omvang van deze ontvangstenverhoging is geïnspireerd door de geschatte kost van de tijdens de vorige regeerperiode doorgevoerde ‘tax shift’. Schattingen van de kost van deze ontvangstenverlaging komen steeds in de buurt van 1,5% van het bbp. In dit scenario verhogen we dus de ontvangstenratio in % van het bbp voor alle jaren met 1,5 procentpunt. Dit scenario kan ook gelezen worden als een wereld waarin we de taxshift niet zouden wegredeneren, maar wel een nieuwe crisisbelasting invoeren die telkens 1,5% van het bbp opbrengt (al zou die pas gelden vanaf 2021).

[8] We willen deze periode zeker niet als voorbeeld stellen, en ze is ook niet vergelijkbaar gegeven dat België toen nog niet in een muntunie zoals de eurozone zat en de Belgische frank nog kon devalueren (wat ook gebeurde in februari 1982), maar het zet de zaken wel in perspectief.

[9] We maken hier abstractie van het feit dat het bijkomend tekort ook monetair zou kunnen gefinancierd worden door interventies van de ECB. In dat geval zou de schuldgraad minder of zelfs niet toenemen, afhankelijk van de monetaire financiering. Maar sowieso hebben we het effect van een toenemende schuldgraad op de uitgaven – via een toegenomen intrestvoet – al geneutraliseerd omdat we voor de lange termijn intrestvoet, de intrestvoet behouden uit de FPB-prognose van maart.

[10] Dit wordt nog versterkt door de wetenschap dat de structurele factoren die ervoor zorgden dat de overheidsschuld voor de CORONA-crisis houdbaar was, m.n. de verhouding intrestvoet en groeivoet, door deze tijdelijke crisis niet echt veranderd zijn, tenzij misschien zelfs ten goede als we een nog langere periode van lage intrestvoeten mogen verwachten (zoals beschreven in Jordà et al. 2020).

[11] Baert et al. (2020) gaan trouwens dieper in op de vraag hoe dat crisis-beleid of stimulerend beleid best vorm gegeven wordt, iets wat in deze tekst buiten beschouwing wordt gelaten.