een (licht ingekorte) versie hiervan verscheen als Opiniestuk in De Standaard van 19 december 2023 met als titel: “Meer informatie is altijd beter dan minder informatie”. Voor een pdf-versie, klik hier.

In zijn column van dinsdag 12 december (2023) in De Standaard laat collega Ive Marx ons delen in zijn twijfel of de doorrekening van verkiezingsprogramma’s wel de moeite loont. Die doorrekening is in België sinds 2014 wettelijk verplicht voor de federale verkiezingen. Ze gebeurt door het Federaal Planbureau (FPB), hét instituut dat geldt als referentiepunt voor alles wat in België met economische modellering te maken heeft, zoals het opstellen van de ramingen die gebruikt worden bij de begrotingsopmaak. De eerste doorrekening gebeurde in 2019. Ook voor de verkiezingen van juni 2024 komt er een doorrekening.

De kritiek van Marx is dubbel. Ten eerste is zijn twijfel eerder een wanhoopskreet. Immers, die doorrekening van verkiezingsprogramma’s heeft nergens zo een lange traditie als in Nederland, en ze gebeurt er heel kwaliteitsvol. Maar aangezien “zo’n Geert Wilders […] een kwart van de kiezers achter zich kan krijgen” vraagt Marx zich af of die doorrekeningen “ook maar enige impact [hebben] op de uitkomst van de verkiezingen in dit tijdperk van post-inhoud-politiek?”. Ten tweede stelt Marx de waarde van de gebruikte economische modellen in vraag omdat ze “schijnzekerheid” produceren. Ik ben het met beide argumenten oneens.

Ten eerste verwondert het me dat Marx verwacht dat mensen hun stemgedrag in grote mate zouden (moeten) laten bepalen door dergelijke becijferde programma’s. Dat is duidelijk niet het geval, en is misschien zelfs ook niet echt gewenst. Zelf heb ik om die reden de doorrekening die we in 2014 zelf als eersten hebben opgezet altijd afgeschermd van dergelijke technocratische visie op het maatschappelijk debat. Suggereren dat enkel economen of cijferaars zouden weten welk beleid er moet gevoerd worden staat haaks op wat een democratisch debat moet en kan zijn.

Maar, deze bescheidenheid en zelf-begrenzing mag ook niet leiden tot het omgekeerde euvel: de schouders ophalen als eender wat geponeerd wordt zonder de minste onderbouwde toets. Integendeel zelfs, gegeven de snelheid waarmee vandaag informatie – en dus ook foute informatie – gedeeld wordt en gegeven de mogelijke impact daarvan, wordt objectivering net belangrijker, niet minder belangrijk. Dat geldt zeker ook voor belangrijke elementen van partijprogramma’s. Net daarom schreef Eliot Higgins, de oprichter van Bellingcat (het netwerk van burger-onderzoeksjournalistiek), in de Financial Times van 16 december een vurig pleidooi voor nóg meer factchecking onder de titel “Het moment van de waarheid” (link).

De gevolgen inschatten van door partijen voorgestelde maatregelen, zeker daar waar ze vergelijkbaar tussen de partijen, is daarom een glas dat half vol is, niet half leeg. Dergelijke informatie speelt wellicht inderdaad maar een beperkte rol in de motivatie van kiezers, maar meer informatie is nog altijd beter dan minder informatie.

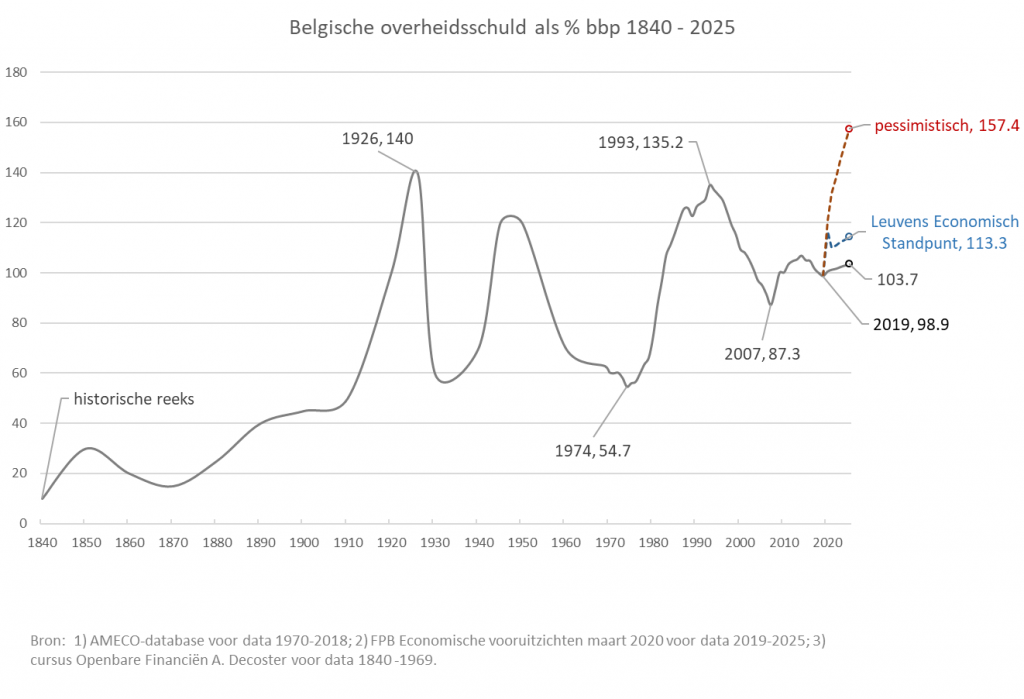

Dat brengt me tot de tweede kritiek van Marx, namelijk dat de gebruikte modellen ‘onbetrouwbaar’ zijn, ‘schijnzekerheid’ creëren, ‘niet alles kunnen berekenen’ en dat het Federaal Planbureau ‘niet transparant is’. Zeker dat laatste is een flauwe steek onder water. De gebruikte modellen zijn uitvoerig gedocumenteerd in, inderdaad technische, documenten. Maar iedereen kan die raadplegen en lezen op de website van het FPB. En de OESO heeft dit voorjaar een grondige en uitgebreide evaluatie gepubliceerd van de modellen die door het FPB gebruikt worden. Ook dat document is publiek beschikbaar. En ja, verbetering is altijd mogelijk. Maar de oefening van het FPB in 2019 was al stukken grondiger dan onze verkenning in 2014. Dus waarom zou de oefening van 2024 niet nog beter zijn?

Ik mag hopen dat de sneer dat modellen ‘gefolterd’ worden tot ze de uitkomst geven die je wil krijgen, niet gebaseerd is op hoe mijn collega modellen gebruikt, maar eerder de uiting is van het wijdverspreid misverstand dat, omdat een ‘model’ veronderstellingen maakt, de uitkomsten bepaald worden door die gemaakte veronderstellingen. Zelf vond ik net daarom dat onze doorrekening in 2014 ook een didactische component had. Ze laat net toe aan mensen uit te leggen dat elk model een beperkte weergave is en moét zijn van de onderliggende werkelijkheid. De beperking is van dezelfde aard als deze die je ervaart als je in- of uitzoomt bij Google maps. Als je inzoomt krijgt je meer detail van één wijk of straat, maar verlies je zicht op het geheel. Wil je zicht op het geheel, dan verlies je detail. Natuurlijk wordt de uitkomst mee bepaald door welk model je kiest. Maar daar is niets fout mee, zolang je maar weet waarom je bepaalde veronderstellingen maakt.

In die zin kan ik ook Marx’ redenering niet volgen dat we de doorrekening moeten afvoeren omdat modellen sommige, en vaak belangrijke, maatregelen, niet kunnen doorrekenen. Marx vermeldt voorstellen betreffende migratie of veiligheid. Ook dat is waar, al denk ik wel dat collega’s zoals F. Docquier uit UC Louvain, , waardevolle en internationaal gewaardeerde bijdragen geleverd hebben die de welvaartseffecten van migratie in kaart brengen. Maar het klopt dat maatregelen wat betreft veiligheid, maar bijvoorbeeld ook een boedelscheiding van België, echt wel moeilijk in te schatten zijn. Wel, dat is dan het half lege glas. Meer niet. De andere helft blijft vol.

Ik kan erin komen dat sommigen moedeloos worden bij verkiezingsuitslagen zoals in Nederland, en – vooral – hun hart vasthouden bij wat ons zou kunnen te wachten staan bij de Amerikaanse verkiezingen volgend jaar. Maar dat lijkt me nu net geen goede reden om objectivering, en redelijke argumentatie af te voeren als noodzakelijke ingrediënt van het maatschappelijk debat. Wel integendeel. En is het niet net dat wat academici kunnen en moeten bijdragen om onze liberale democratie te stutten en te versterken: de volgehouden inzet om net die redelijkheid te blijven voeden. Doorrekening van partijprogramma’s en hulp bieden bij de interpretaties van de resultaten daarvan is daar één belangrijk onderdeel van.

Want anders: – om het vermelde FT-artikel van Higgins te citeren -: “the future looks very bleak. Faith in traditional institutions — whether media, academia or governance — would further wane. Over time, scepticism morphs into cynicism, and every source, regardless of its credibility, is viewed with suspicion. Disinformation, by its nature, is divisive. Democracies, in particular, rely on an informed electorate to function optimally. A populace continuously exposed to disinformation is susceptible to manipulation. Political campaigns could then pivot from policy and vision to propaganda and sensationalism. The very essence of democratic processes — free and fair elections — could be jeopardized”.