Met Stijn Van Houtven; een pdf-versie van deze blogpost/nota vindt u hier; het volledige rapport vindt u hier.

Zowel voor de begrotingsopmaak als voor de begrotingscontrole worden ramingen gemaakt van de verwachte fiscale ontvangsten. Omdat de ramingen de laatste jaren systematisch herzien moesten worden, ontstonden twijfels over de gebruikte methodes. Daarom bestelde FOD Financiën een studie om de ramingsmethoden te analyseren.

In deze blogpost vatten we de belangrijkste bevindingen van deze studie samen.

Hoe worden de ramingen opgesteld?

- De raming die in de begroting verschijnt, kan opgesplitst worden in een raming die constant beleid veronderstelt, we noemen deze raming de ‘baseline voorspelling’, en een raming van de impact van beleidsveranderingen (zoals een taxshift, een invoering van een nieuwe belasting, enz.).

- De baseline voorspelling start van de ontvangsten in het huidige jaar, en past daar een groeivoet op toe. Deze groeivoet wordt geraamd op basis van voorspellingen van de evolutie van onderliggende macro-economische grootheden. Die voorspellingen komen uit de door het Federaal Planbureau gepubliceerde Economische Begroting. De link tussen de voorspelde groei van de macro-economische variabelen en de geraamde groei in de ontvangsten wordt gevat door de zogenaamde elasticiteiten. Deze elasticiteiten worden econometrisch geschat op basis van historische tijdreeksen van de fiscale ontvangsten en de macro-economische variabelen. Deze worden regelmatig herschat op recente data. Deze methode wordt aangeduid met de ‘gedesaggregeerde methode’.

- Deze methode wordt niet gebruikt voor een groot aantal kleinere ontvangstenstromen, bijv. de registratierechten. Voor deze is er vaak moeilijk een link te leggen tussen de belastingontvangsten en macro-economische grootheden. De methoden binnen deze groep zijn divers, maar voornamelijk gebaseerd op trendanalyses, waarbij ervan wordt uitgegaan dat de trend die in het verleden waargenomen werd, zich zal voortzetten in de komende jaren.

- Aan deze raming bij ongewijzigd beleid wordt daarna een beleidsimpact toegevoegd wanneer zich beleidswijzigingen voordoen. De raming van de beleidsimpact steunt op een scala van methoden, waaronder microsimulatiemodellen en historische statistieken. Deze methoden worden zelden tot nooit toegelicht in de begroting.

- Ten slotte worden naast de beleidsimpact ook bepaalde ‘verschuivingen en technische factoren’ geraamd die worden opgeteld bij de ‘baseline voorspelling’. Hierbij gaat het veelal om toevallige ontvangsten of een verschuiving in inning door factoren die ook als toevallig kunnen worden beschouwd.

Is deze methode vergelijkbaar met buitenlandse good practices?

- Ja, de ramingsmethoden gebruikt door FOD Financiën zijn zeer vergelijkbaar met wat in de bestudeerde buurlanden gedaan wordt. In hoofdstuk 2 van het eindrapport bespreken we de vergelijking met de methoden gehanteerd in Duitsland, Nederland, Frankrijk en het Verenigd Koninkrijk. In al deze landen is de raming, net zoals in België, een optelsom van een baseline voorspelling en een raming van de beleidsimpact. Die baseline voorspelling is meestal gebaseerd op de raming van een baseline groei die wordt toegepast op de ontvangsten in het huidige jaar. De baseline groei wordt op zijn beurt geraamd op basis van geprojecteerde macro-economische ontwikkelingen.

- Voor de raming van de impact van beleidsveranderingen vinden we echter wel grote verschillen. Voornamelijk het feit dat in het Verenigd Koninkrijk en in Nederland er een onafhankelijk begrotingsinstituut (resp. the Office for Budget Responsibility en het Centraal Planbureau) instaat om de kwaliteit van dat onderdeel van de ramingen te garanderen, of op z’n minst te bespreken, is een belangrijk verschil met de Belgische praktijk.

Hoe groot zijn de afwijkingen?

- Omdat over- en onderschattingen elkaar compenseren bij het berekenen van een gemiddelde over meerdere jaren, gebruiken we de absolute waardevan de afwijking als indicator van de accuraatheid van de methode.

- Voor de periode 2008-2017 bedraagt dit verschil tussen de ramingen en de werkelijke inkomsten 3,1 miljard voor de initiële begroting (op een totaal van de fiscale ontvangsten van 112,5 miljard in 2017). Deze fout varieert jaar na jaar, maar 2019 was duidelijk een uitschieter: in dat jaar werden de ontvangsten overschat met 13,8 miljard euro in de begrotingsopmaak.

- De afwijkingen in de ramingen gemaakt bij de begrotingscontrolezijnmeestal kleiner dan de afwijkingen in de ramingen van de begrotingsopmaak. De gemiddelde afwijking bedraagt nog slechts 2 miljard. Dit is geen verrassing: tijdens de begrotingscontrole is er recentere informatie beschikbaar. Zelfs de grote overschatting van 13,8 miljard in 2009 werd bij de begrotingscontrole teruggebracht tot 5 miljard.

De ramingsfout verschilt sterk tussen de verschillende categorieën van ontvangsten.

- De fiscale ontvangsten worden niet als één geheel geraamd. Afwijkingen vloeien dus voort uit afwijkingen bij de verschillende categorieën van ontvangsten. Het grootste deel (nl. personenbelasting, vennootschapsbelasting, btw en accijnzen) wordt geraamd met wat de gedesaggregeerde methode wordt genoemd. De naam verwijst naar het feit dat de totale ontvangsten vroeger geraamd werden op basis van één groeivoet, nl. de groei van het bruto nationale inkomen. Maar sinds 1989 worden aparte groeivoeten gehanteerd voor de verschillende belastingontvangsten. Ongeveer 12% van de totale ontvangsten, zoals de roerende voorheffing, registratie- en successierechten, wordt geraamd buiten de gedesaggregeerde methode.

- De absolute relatieve afwijking, dat is de absolute afwijking tussen raming en realisatie uitgedrukt als procent van de gerealiseerde ontvangsten, van de te ramen ontvangsten, is veel groter voor de ontvangsten geraamd buiten de gedesaggregeerde methode. De methode gebruikt voor het leeuwenaandeel van de inkomsten was dus, relatief gezien, accurater. De relatieve afwijking bedraagt:

- 3,4% binnen en 6,9% buiten de gedesaggregeerde methode (voor begrotingsopmaak);

- 2,1% binnen en 4,6% buiten de gedesaggregeerde methode (voor begrotingscontrole).

- De ramingen voor de vennootschapsbelasting zijn beduidend minder accuraat. Er is een absolute relatieve afwijking van 14% bij de begrotingsopmaak (en zelfs 56,2% in het crisisjaar 2009), en 10% tijdens de controle.

- Voor de personenbelasting bedraagt de absolute relatieve afwijking slechts 2,3% bij de opmaak en 1,56% bij de begrotingscontrole.

- Voor de btw en accijnzen is dit 3 à 4% bij de opmaak en 2 à 3% tijdens de controle van de begroting.

Gaat de ramingsfout altijd in dezelfde richting? Is er m.a.w.systematisch overschatting of onderschatting?

- Om na te gaan of de ramingsfout systematisch positief (of negatief) was, gebruikten we het concept ‘bias’ of vertekening.

- Voor alle fiscale ontvangsten samen is er tussen 1990 en 2017 inderdaad sprake van een systematische overschatting. De grote overschatting tijdens crisisjaar 2019 zou dit mee kunnen verklaren. Maar zelfs als we dit jaar uit de analyse weglaten, blijft de systematische overschatting een feit.

- Deze vertekening is het duidelijkst aanwezig bij btw en personenbelasting (zowel bij opmaak als bij controle).

Kunnen we de afwijkingen tussen raming en realisatie verklaren?

- Uit de aard van de methode volgt dat we vier mogelijke oorzaken kunnen onderscheiden voor verschillen tussen ramingen en realisaties: afwijkingen (1) in de macro-economische voorspellingen, (2) in de raming van de ontvangsten van huidige jaar of (3) in de raming van de beleidsimpact. Het stuk van het verschil tussen raming en realisatie dat nog niet verklaard is op basis van (1)+(2+(3) is de residuele afwijking en die interpreteren we als volgend uit de methode zelf. Hiermee bedoelen we onder meer de manier waarop de elasticiteiten geschat worden, en welke verklarende macro-economische variabelen worden gebruikt.

- In het rapport hebben we de totale afwijking ontbonden in deze vier onderdelen. We deden dat onder meer door de raming over te doen op basis van de huidige methode maar gevoed met de ex post gekende – en dus ‘juiste’ – informatie over achtereenvolgens het verloop van de macro-economische variabelen, de inkomsten van het lopende jaar, of de beleidsimpact. We vergelen die raming dan met de raming die met de huidige methode gerealiseerd zou zijn met de toen beschikbare informatie.

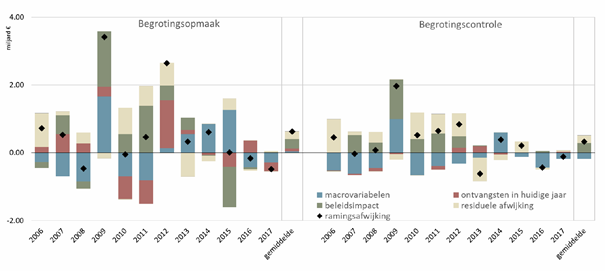

- Bij wijze van illustratie tonen we in Figuur 1 hieronder dergelijke ontbinding van de afwijking in de ramingen voor de personenbelasting.

- Het ruitje in de figuur geeft de ramingsafwijking weer. De gekleurde balkjes de verschillende onderdelen. Een niet onbelangrijk deel van de ramingsafwijking is te wijten aan de macro-economische projecties die bijgesteld werden (blauwe staafjes). Ook de rol van de beleidsimpact (groene staafjes) is in veel jaren van groot belang. Deze omvatten ook de zgn. “verschuivingen en technische factoren”. De inschatting van de raming van de huidige ontvangsten is enkel belangrijk bij de begrotingsopmaak. Dat is logisch: bij de begrotingscontrole heeft men al een veel preciezer beeld van de ontvangsten in het lopende jaar.

- De residuele fout, die de methode ‘an sich’ capteert, is eerder beperkt. Dat betekent dat de gedesaggregeerde methode relatief goed de evolutie van de ontvangsten voorspelt moest ze kunnen beschikken over perfecte ramingen van de beleidsimpact en van de evolutie van de macro-economische variabelen.

- We konden de hierboven geïllustreerde methode niet toepassen voor alle ontvangstencategoriën over voldoende lange periode (het was niet mogelijk de toen beschikbare informatie te reconstrueren). Maar toch konden we, op basis van analyses over soms kortere tijdsperiodes, de volgende conclusies trekken uit deze ontbinding (wel enkel voor de gedesaggregeerde methode). Als we de beleidsimpact neutraliseren neemt de accuraatheid voor de raming van de totale ontvangsten toe: de absolute relatieve afwijking daalt van 3,29% naar 3,02%. Ook de vertekening neemt af: de gemiddelderelatieve afwijking (waarbij negatieve en positieve afwijkingen elkaar opheffen) daalt van 2,95% in de historische voorspelling naar 1,99% in de baseline voorspelling.

We concluderen:

- dat de voorspellingsmethoden over het algemeen kwalitatief goed zijn.

- dat de voorspellingsmethoden niet fundamenteel afwijken van wat bij de buurlanden gangbaar is.

- dat een groot deel van de geobserveerde afwijkingen moeilijk te vermijden zijn. Ze zijn het gevolg van bijstelling van de macro-economische voorspellingen, en van de onzekere inschatting van het effect van nieuw beleid.

- dat er – zoals ook het Rekenhof aanstipt[1] – meer informatie wenselijk is voor de methoden buiten de gedesaggregeerde methode. Een duidelijke beschrijving van de hier gevolgde methode is meer dan nodig.

- dat de transparantie beter kan, zeker op het vlak van de raming van de beleidsimpact. De methodologie van dit onderdeel van de ramingen wordt niet toegelicht. Dit hindert de evaluatie van deze ramingen.

[1] Rekenhof (2017) “Raming van de fiscale ontvangsten – organisatie en processen.” 49 pp.