met Toon Vanheukelom. Een pdf-versie van deze tekst vind je hier

- De nieuwe jobbonus zorgt voor extra koopkracht aan de onderkant van de loonverdeling.

- De jobbonus versterkt de financiële prikkels om te gaan werken.

- Maar de jobbonus verhoogt ook de zo al hoge marginale aanslagvoeten voor lage lonen.

- Op middellange termijn kan dat aanleiding geven tot een lage-loonval.

- De Jobbonus is geen silver bullet: de selectieve focus van het instrument op de onderkant van de loonverdeling zorgt voor hoge marginale aanslagvoeten. Maar minder selectief zijn zou het instrument veel duurder maken.

- Net daarom vragen we ons af of, gegeven de reeds bestaande federale sociale en fiscale werkbonus, de baat van deze extra prikkel de extra kosten kan verantwoorden.

De Vlaamse overheid stelt in haar Regeerakkoord voor om een zogenaamde jobbonus in te voeren. Deze jobbonus biedt werknemers met een laag loon en zelfstandigen met een laag inkomen een koopkrachtverhoging. Deze komt bovenop de al bestaande federale werkbonus die de werknemersbijdragen en personenbelasting verlaagt voor lage lonen. De maatregel beoogt twee doelstellingen: ze wil de financiële prikkel om werk aan te nemen versterken; maar de koopkrachtverhoging van personen met een laag loon kan ook als een doel op zich gezien worden.

De precieze parameters van deze maatregel zijn nog niet bekendgemaakt. Daarom moeten onderstaande resultaten vooral indicatief gelezen worden. We maken de analyse ook alleen voor werknemers, het effect voor zelfstandigen brengen we hieronder niet in kaart.

Hoe werkt deze jobbonus? Werknemers met een laag loon tot 1700 euro bruto per maand krijgen een belastingvoordeel van 50 euro. Dat voordeel wordt afgebouwd voor werknemers met een loon tussen 1700 en 2500 euro per maand. Mensen die meer verdienen dan 2500 euro per maand krijgen dus niets extra. Het instrument zou ook rekening houden met de werkintensiteit. Iemand die halftijds werkt zal maar de helft van de bonus ontvangen. En de inkomensgrens wordt berekend op het voltijdse arbeidsinkomen, zelfs voor deeltijdsen. Daardoor verhindert men dat een werknemer met een hoog uurloon door deeltijds te werken toch in aanmerking zou komen voor de bonus.

Het instrument heeft erg veel weg van de federale sociale werkbonus (een verlaging van de werknemersbijdragen), en de federale fiscale werkbonus die het effect van de sociale werkbonus verder versterkt in de personenbelasting. Hierna voegen we de effecten van beide federale instrumenten samen tot ‘werkbonus’.

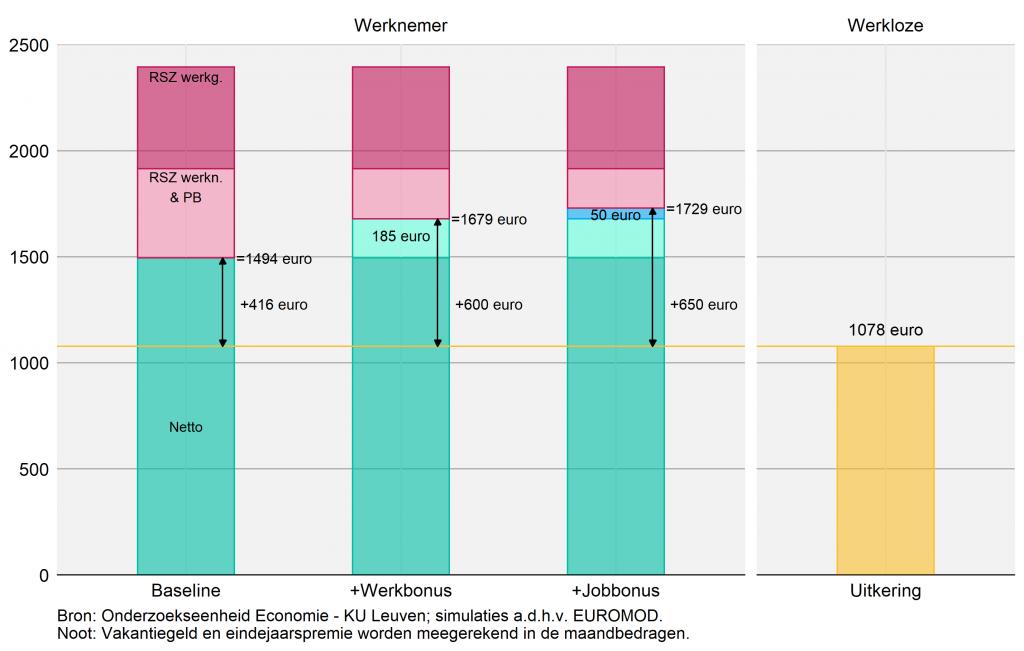

In figuur 1 hieronder tonen we de impact van de bestaande werkbonus en van de nieuwe jobbonus voor iemand met een maandsalaris van 1650 euro per maand (d.i. iets meer dan een minimumloon). We tonen ook hoe deze instrumenten het verschil maken met de situatie waarin de persoon werkloos zou zijn. Die laatste situatie tonen we rechts in de figuur: de werkloosheidsvergoeding voor deze persoon bedraagt 1078 euro.

Zonder de werk- of jobbonus zou deze werknemer, met inbegrip van vakantiegeld en eindejaarspremie, 1494 euro netto verdienen. We stellen het beschikbaar inkomen voor door de groene balk in figuur 1. Zonder werk- en jobbonus is dat beschikbaar inkomen 416 euro hoger bij werken dan bij niet-werken. Tellen we daar de werkbonus van 185 euro bij, dan wordt dat verschil 600 euro. En met de jobbonus zou deze werknemer nog eens 50 euro meer overhouden, wat zijn netto maandinkomen op 1729 euro brengt, of 650 euro meer dan een werkloosheidsuitkering. Voor werknemers met een laag loon vergroten de twee bonussen het verschil met niet-werken dus met meer dan 50%.

Voor hogere lonen worden de bonussen aanzienlijk kleiner: een werknemer met een bruto maandsalaris van 2000 euro ontvangt 103 euro en 31 euro door respectievelijk de werk- en de jobbonus. Voor een voltijdse werknemer met een maandloon van 2400 euro is dat nog maar 30 euro en 6 euro per maand.

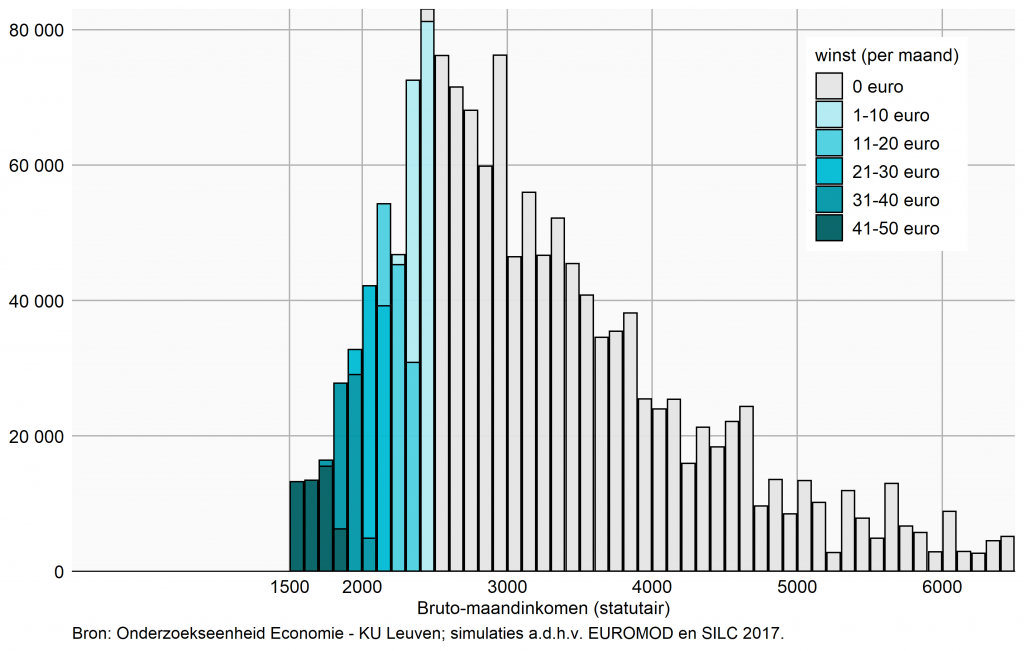

In figuur 2 tonen we de verdeling van de koopkrachtwinst voor alle voltijds werkende werknemers ten gevolge van de jobbonus. De hoogte van de staafjes geeft het aantal voltijdse werknemers weer dat voorkomt in klassen van bruto-maandinkomen per 100 euro. De inkleuring van de staafjes geeft weer hoe groot de toename in het beschikbaar inkomen is ten gevolge van de jobbonus: grijs betekent geen voordeel, blauw betekent wel een voordeel en hoe donkerder blauw hoe groter het financieel voordeel. De figuur illustreert heel duidelijk hoe de laagste lonen recht hebben op de grootste tegemoetkomingen. Maar we stellen ook vast dat er relatief gesproken, niet zoveel lonen zitten in dit segment.

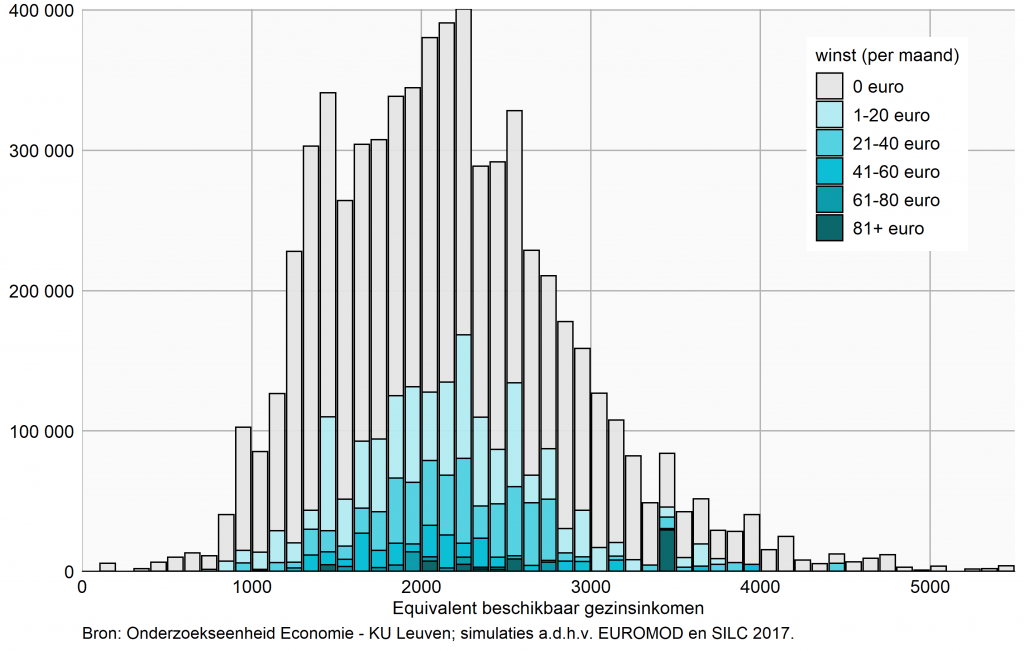

In figuur 2 toonden we enkel de voltijds werkenden en de grafiek is gemaakt voor individuele werknemers. Het beeld ziet er helemaal anders uit als we naar gezinnen kijken, en de koopkrachtwinst van alle gezinnen beschouwen. In figuur 3 rangschikken we de gezinnen volgens gezinsinkomen, waarbij we om de rangschikking te maken het inkomen corrigeren voor gezinsgrootte.

Het koopkrachteffect van de jobbonus die gericht is op de laagste lonen wordt nu helemaal uitgespreid over de inkomensverdeling. Dat komt (1) omdat de onderkant van de inkomensverdeling ook in grote mate bevolkt wordt door mensen met sociale uitkeringen en die zijn vaak lager dan de arbeidsinkomens die genieten van de bonussen; (2) omdat mensen met lage lonen soms samenwonen met personen met een hoger inkomen, waardoor ze zich als gezin hoger in de inkomensverdeling bevinden; en (3) omdat veel werknemers deeltijds werken, of erg onzekere jobs hebben en een deel van het jaar werkloos zijn.

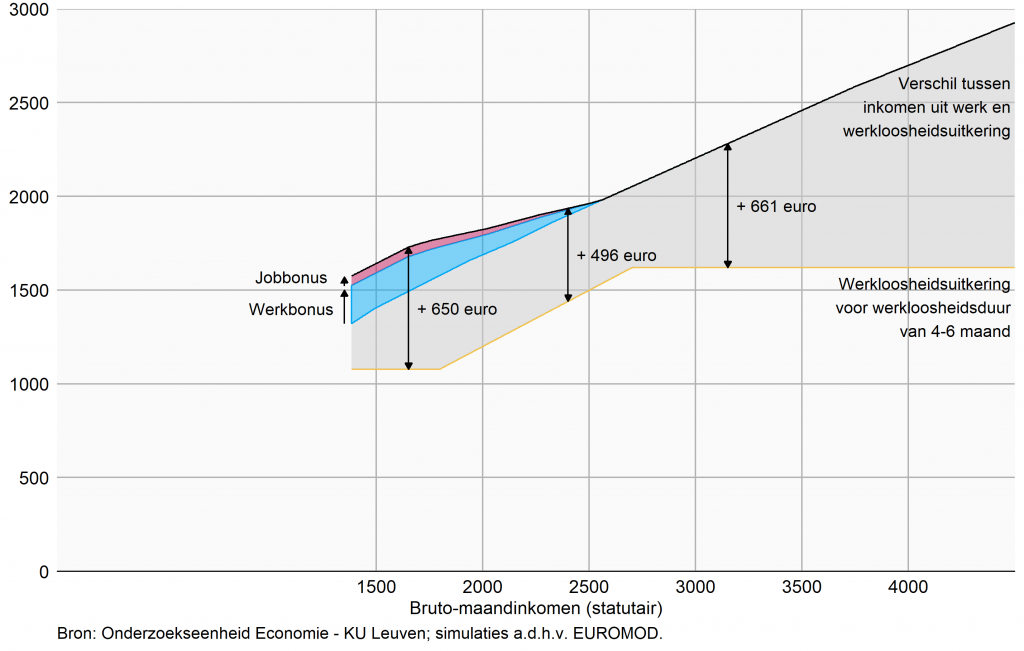

Om het effect van de werk- en jobbonus op de werkprikkels in kaart te brengen, kijken we naar het verschil tussen wat een persoon netto meer zou verdienen als hij of zij werkt dan wanneer hij of zij werkloos is. Daarnaast brengen we ook het effect van de jobbonus op de marginale aanslagvoet (MAV) in kaart. Die laatste meet hoeveel van een loonsverhoging wegbelast wordt als iemand meer verdient (bijvoorbeeld door meer te werken, of door promotie).

In het voorbeeld van de werknemer met een brutoloon van 1650 euro is het financieel verschil tussen werken en niet-werken (zonder bonussen) 416 euro, of 38% van de werkloosheidsvergoeding. De werkbonus en jobbonus doen dat verschil toenemen tot 650 euro, of 60% van de werkloosheidsvergoeding. In figuur 4 tonen we dit effect voor lonen tot 4500 euro. Voor de laagste lonen neemt het verschil tussen werken en niet-werken aanzienlijk toe. Het zijn ook deze lonen die het moeilijkst hun weg naar de arbeidsmarkt vinden, en waarvan vermoed of gehoopt wordt dat het arbeidsaanbodeffect het sterkst zou kunnen spelen bij verbeterde prikkels.

Ondanks dit onmiskenbaar positief effect op de prikkel om een job te aanvaarden, was er toch kritiek. Wat zijn dan de eventuele nadelen? Ten eerste zijn er natuurlijk minderopbrengsten voor de sociale zekerheid en voor de federale of regionale overheid. In onze simulatie komen we aan een kostprijs van de nieuw ingevoerde jobbonus van 171 miljoen euro. Al bij al is dit tamelijk beperkt, en dit komt omdat de jobbonus, net als de werkbonus trouwens, snel wordt afgebouwd, en dus maar door een beperkt aantal werknemers genoten wordt.

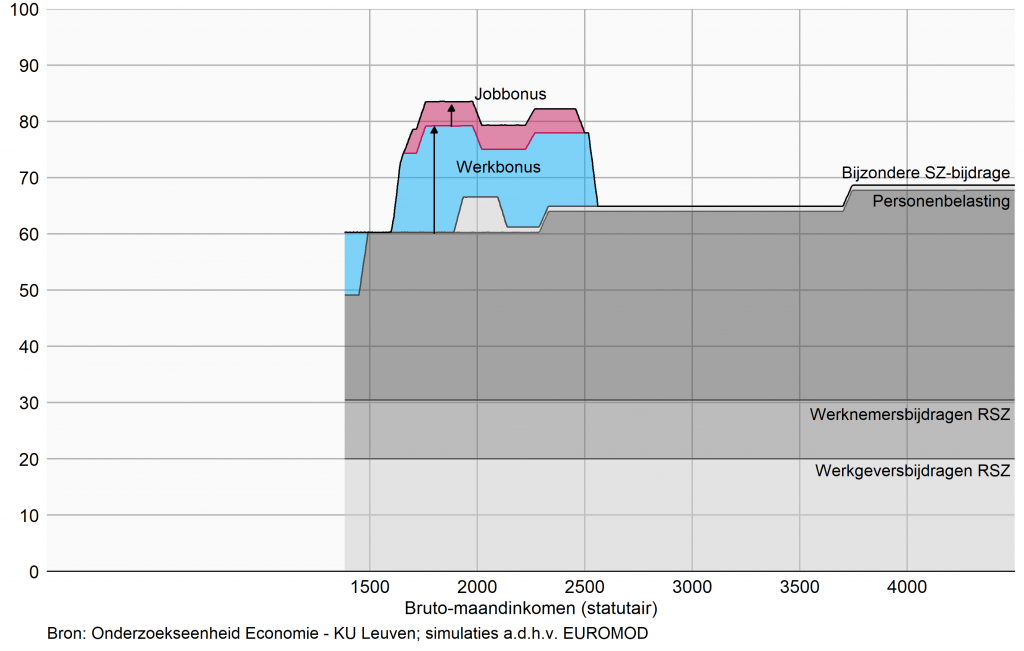

Maar precies die afbouw van de maatregel geeft aanleiding tot een tweede nadeel: oplopende marginale aanslagvoeten voor lage lonen. Marginale aanslagvoeten meten hoeveel een werknemer netto overhoudt van een bruto loonsverhoging. Als je 100 euro bruto meer verdient betaal je op dat extra-inkomen niet alleen personenbelasting (bvb. 40%), maar ook sociale bijdragen (bvb. 13,07%), en bovendien verlies je geleidelijk aan de bonussen. Als je voor elke euro die je meer verdient, de werkbonus ziet verminderen met 17,6 cent, dan vormt dat een bijkomende marginale aanslagvoet van 17,6%.

De effectieve marginale aanslagvoeten zijn dus de som van de tarieven binnen de personenbelasting en RSZ, plus de vermindering van de werk- en jobbonus. Hoewel de tarieven lager zijn voor deze groep, vormt de afbouwregeling van de bonussen voor hoge marginale aanslagvoeten. Voor alleenstaande werknemers kunnen die oplopen tot 80% zonder de jobbonus, en tot 84% met de jobbonus. In figuur 5 tonen we deze marginale tarieven voor brutomaandinkomens tot 4500 euro. Let wel: we drukken de te betalen belastingen (of verlies van de bonussen) hier uit als percentage van de loonkost, niet van het brutoloon. De hoge marginale tarieven doen zich voor bij werknemers met een brutoloon dat zich in de afbouwregeling van de bonussen bevindt.

Deze hoge marginale aanslagvoeten mogen niet verward worden met de gemiddelde aanslagvoeten die, door toedoen van de werk- en jobbonus, juist veel lager liggen voor deze groep van werknemers. Het zijn deze gemiddelde aanslagvoeten die van belang zijn om de beslissing te nemen al dan niet werk te aanvaarden. Daarin spelen de hoge effectieve marginale aanslagvoeten uit figuur 5 niet echt een rol. Maar die laatste bepalen wel de mate waarin een door de werkgever toegestane of voorgestelde loonsverhoging vertaald wordt in een toename van het beschikbare inkomen voor de werknemer. Een werkgever die een werknemer met een bruto-maandloon van 2000 euro (netto 1823 euro) een netto-loonsverhoging van 50 euro wil geven, moet aanvaarden dat zijn totale loonkost daarvoor 450 euro zal stijgen. Sommige critici van het voorstel tot jobbonus, zoals Wim Coumans, wezen er op dat dit aanleiding kan geven tot het afremmen van promotie. Op macro-schaal kan dit zo leiden tot een afremming van loongroei aan de onderzijde van de loonverdeling.

Die vaststelling van een verhoging van de marginale aanslagvoeten en de bekommernis over de effecten daarvan is terecht. Alleen bestaat er nu eenmaal geen silver bullet waarmee de twee doelstellingen op een magische manier verzoend kunnen worden. Enerzijds de werkprikkels voldoende verhogen door sociale bijdragen en/of belastingen substantieel te verlagen. Anderzijds de budgettaire kost redelijk houden door te focussen op dat segment van de loonverdeling waar het grootste effect kan verwacht worden. De trade-off zal altijd dezelfde blijven: selectiviteit leidt tot hogere marginale effectieve aanslagvoeten. Minder selectief zijn kàn, door de bonus trager te laten uitdoven, maar dat kost meer.

Net daarom is de echt relevante vraag: verwachten we dat deze bijkomende verhoging van het beschikbaar inkomen via de nieuw ingevoerde jobbonus, nog een extra effect zal genereren bovenop wat er al gerealiseerd wordt door de bestaande sociale en fiscale werkbonus? Zelf hebben we daar onze twijfels bij. Het (maximale) bedrag van 50 euro is al bij al klein t.o.v. de 600 euro die al ‘gerealiseerd’ was. Bovendien is de vraag of het geldelijk aspect wel de bepalende reden is waarom resterende segmenten van de arbeidsmarkt moeilijk in contact kunnen gebracht worden met de formele arbeidsmarkt. Als andere hinderpalen belangrijker(er) zijn, dan is de jobbonus natuurlijk weggegooid geld.

En dan hebben we het nog niet gehad over de opmerkelijke

vaststelling dat, na ongeveer drie decennia uitbundige academische lof over en

aanprijzen van dit instrument, er sinds kort een geanimeerde discussie is

ontstaan over de vraag of men zich niet al enkele decennia miskijkt op het

feitelijke effect van dergelijk instrument. We verwijzen hier naar de paper van

Henrik Kleven van Princeton ‘The EITC and the Extensive Margin: A Reappraisal’[1]

(een NBER-paper van september 2019), waarin deze auteur de gangbare positieve

evaluatie van het tewerkstellingseffect, toch wat betreft de Verenigde Staten,

in vraag stelt.

[1] https://www.henrikkleven.com/uploads/3/7/3/1/37310663/kleven_eitc_sep2019.pdf