een (licht ingekorte) versie hiervan verscheen als Opiniestuk in De Standaard van 19 december 2023 met als titel: “Meer informatie is altijd beter dan minder informatie”. Voor een pdf-versie, klik hier.

In zijn column van dinsdag 12 december (2023) in De Standaard laat collega Ive Marx ons delen in zijn twijfel of de doorrekening van verkiezingsprogramma’s wel de moeite loont. Die doorrekening is in België sinds 2014 wettelijk verplicht voor de federale verkiezingen. Ze gebeurt door het Federaal Planbureau (FPB), hét instituut dat geldt als referentiepunt voor alles wat in België met economische modellering te maken heeft, zoals het opstellen van de ramingen die gebruikt worden bij de begrotingsopmaak. De eerste doorrekening gebeurde in 2019. Ook voor de verkiezingen van juni 2024 komt er een doorrekening.

De kritiek van Marx is dubbel. Ten eerste is zijn twijfel eerder een wanhoopskreet. Immers, die doorrekening van verkiezingsprogramma’s heeft nergens zo een lange traditie als in Nederland, en ze gebeurt er heel kwaliteitsvol. Maar aangezien “zo’n Geert Wilders […] een kwart van de kiezers achter zich kan krijgen” vraagt Marx zich af of die doorrekeningen “ook maar enige impact [hebben] op de uitkomst van de verkiezingen in dit tijdperk van post-inhoud-politiek?”. Ten tweede stelt Marx de waarde van de gebruikte economische modellen in vraag omdat ze “schijnzekerheid” produceren. Ik ben het met beide argumenten oneens.

Ten eerste verwondert het me dat Marx verwacht dat mensen hun stemgedrag in grote mate zouden (moeten) laten bepalen door dergelijke becijferde programma’s. Dat is duidelijk niet het geval, en is misschien zelfs ook niet echt gewenst. Zelf heb ik om die reden de doorrekening die we in 2014 zelf als eersten hebben opgezet altijd afgeschermd van dergelijke technocratische visie op het maatschappelijk debat. Suggereren dat enkel economen of cijferaars zouden weten welk beleid er moet gevoerd worden staat haaks op wat een democratisch debat moet en kan zijn.

Maar, deze bescheidenheid en zelf-begrenzing mag ook niet leiden tot het omgekeerde euvel: de schouders ophalen als eender wat geponeerd wordt zonder de minste onderbouwde toets. Integendeel zelfs, gegeven de snelheid waarmee vandaag informatie – en dus ook foute informatie – gedeeld wordt en gegeven de mogelijke impact daarvan, wordt objectivering net belangrijker, niet minder belangrijk. Dat geldt zeker ook voor belangrijke elementen van partijprogramma’s. Net daarom schreef Eliot Higgins, de oprichter van Bellingcat (het netwerk van burger-onderzoeksjournalistiek), in de Financial Times van 16 december een vurig pleidooi voor nóg meer factchecking onder de titel “Het moment van de waarheid” (link).

De gevolgen inschatten van door partijen voorgestelde maatregelen, zeker daar waar ze vergelijkbaar tussen de partijen, is daarom een glas dat half vol is, niet half leeg. Dergelijke informatie speelt wellicht inderdaad maar een beperkte rol in de motivatie van kiezers, maar meer informatie is nog altijd beter dan minder informatie.

Dat brengt me tot de tweede kritiek van Marx, namelijk dat de gebruikte modellen ‘onbetrouwbaar’ zijn, ‘schijnzekerheid’ creëren, ‘niet alles kunnen berekenen’ en dat het Federaal Planbureau ‘niet transparant is’. Zeker dat laatste is een flauwe steek onder water. De gebruikte modellen zijn uitvoerig gedocumenteerd in, inderdaad technische, documenten. Maar iedereen kan die raadplegen en lezen op de website van het FPB. En de OESO heeft dit voorjaar een grondige en uitgebreide evaluatie gepubliceerd van de modellen die door het FPB gebruikt worden. Ook dat document is publiek beschikbaar. En ja, verbetering is altijd mogelijk. Maar de oefening van het FPB in 2019 was al stukken grondiger dan onze verkenning in 2014. Dus waarom zou de oefening van 2024 niet nog beter zijn?

Ik mag hopen dat de sneer dat modellen ‘gefolterd’ worden tot ze de uitkomst geven die je wil krijgen, niet gebaseerd is op hoe mijn collega modellen gebruikt, maar eerder de uiting is van het wijdverspreid misverstand dat, omdat een ‘model’ veronderstellingen maakt, de uitkomsten bepaald worden door die gemaakte veronderstellingen. Zelf vond ik net daarom dat onze doorrekening in 2014 ook een didactische component had. Ze laat net toe aan mensen uit te leggen dat elk model een beperkte weergave is en moét zijn van de onderliggende werkelijkheid. De beperking is van dezelfde aard als deze die je ervaart als je in- of uitzoomt bij Google maps. Als je inzoomt krijgt je meer detail van één wijk of straat, maar verlies je zicht op het geheel. Wil je zicht op het geheel, dan verlies je detail. Natuurlijk wordt de uitkomst mee bepaald door welk model je kiest. Maar daar is niets fout mee, zolang je maar weet waarom je bepaalde veronderstellingen maakt.

In die zin kan ik ook Marx’ redenering niet volgen dat we de doorrekening moeten afvoeren omdat modellen sommige, en vaak belangrijke, maatregelen, niet kunnen doorrekenen. Marx vermeldt voorstellen betreffende migratie of veiligheid. Ook dat is waar, al denk ik wel dat collega’s zoals F. Docquier uit UC Louvain, , waardevolle en internationaal gewaardeerde bijdragen geleverd hebben die de welvaartseffecten van migratie in kaart brengen. Maar het klopt dat maatregelen wat betreft veiligheid, maar bijvoorbeeld ook een boedelscheiding van België, echt wel moeilijk in te schatten zijn. Wel, dat is dan het half lege glas. Meer niet. De andere helft blijft vol.

Ik kan erin komen dat sommigen moedeloos worden bij verkiezingsuitslagen zoals in Nederland, en – vooral – hun hart vasthouden bij wat ons zou kunnen te wachten staan bij de Amerikaanse verkiezingen volgend jaar. Maar dat lijkt me nu net geen goede reden om objectivering, en redelijke argumentatie af te voeren als noodzakelijke ingrediënt van het maatschappelijk debat. Wel integendeel. En is het niet net dat wat academici kunnen en moeten bijdragen om onze liberale democratie te stutten en te versterken: de volgehouden inzet om net die redelijkheid te blijven voeden. Doorrekening van partijprogramma’s en hulp bieden bij de interpretaties van de resultaten daarvan is daar één belangrijk onderdeel van.

Want anders: – om het vermelde FT-artikel van Higgins te citeren -: “the future looks very bleak. Faith in traditional institutions — whether media, academia or governance — would further wane. Over time, scepticism morphs into cynicism, and every source, regardless of its credibility, is viewed with suspicion. Disinformation, by its nature, is divisive. Democracies, in particular, rely on an informed electorate to function optimally. A populace continuously exposed to disinformation is susceptible to manipulation. Political campaigns could then pivot from policy and vision to propaganda and sensationalism. The very essence of democratic processes — free and fair elections — could be jeopardized”.

In mijn vorige blogpost lijstte ik enkele “non-starters” op die het publiek debat over gezonde overheidsfinanciën weinig of niet vooruit helpen. Maar bij het lezen van de column ‘Bijgedachte’ van Bram Van Renterghem in het Brusselse weekblad Bruzz van 18 oktober 2023 sloeg ik me voor het hoofd. De belangrijkste onzinnige, want heel populaire, argumentatie in verband met overheidsfinanciën had ik over het hoofd gezien: de misvatting dat de overheid zich zou moeten gedragen als een ‘goede huisvader’.

De Bruzz-journalist hangt zijn bedenkingen over de Brusselse begroting op aan het VRT-programma ‘Geld Gezocht’ van Kamal Kharmach en Kristel Verbeke. In dat programma bezoeken Kamal en Kristel gezinnen die financiëel in de knoei geraakt zijn. Met tips en goede raad proberen ze de belabberde financiële situatie recht te trekken. Ik heb het programma ‘Geld gezocht’ niet gezien. Ik spreek me dus hoegenaamd niet uit over de kwaliteit van de adviezen van Kamal en Kristel.

Waar ik me wel over uitspreek is dat de uitnodiging die in de titel van het Bruzz-artikel aan Kamal en Kristel gericht wordt: “kom ook eens naar Brussel”, nog maar eens de indruk wekt dat de overheid vergelijkbaar is met een gezin. Maar dat is een overheid helemaal niet. En dus is die ook helemaal niet gebaat met adviezen van Kamal en Kristel die voor een gezin misschien wel nuttig zijn.

De reden waarom de vergelijking niet opgaat is de volgende. Als een gezin de tering naar de nering zet, dan beïnvloedt dit de economische omgeving waarin het gezin dat doet, niet. De economie zal niet vertragen, en de werkloosheid zal niet vergroten als één gezin bespaart. Maar dat is niet de wereld waarin een overheid beslissingen neemt.

Als de Brusselse regering heel drastisch bespaart, dan kan dat een niet verwaarloosbare invloed hebben op de economische activiteit in Brussel (en elders). Daarmee beïnvloedt die beslissing ook het inkomen van de Brusselse gezinnen en de winst van Brusselse ondernemingen. En via de belastingen die op dat inkomen betaald worden komt een sanering van de overheidsbegroting op die manier ook (deels) als een boemerang terug.

Zeg ik daarmee dat een overheid zich dan zomaar alles kan permitteren wat begroting betreft? Natuurlijk niet en absoluut niet. Maar het is en blijft al te simplistisch de lezer voor te spiegelen dat er een snel en voor de hand liggend kant en klaar recept is om de begrotingssituatie aan te pakken, ‘als de politici maar eens zouden willen’… De uitdagingen zijn al groot genoeg om het debat niet nóg moeilijker te maken door het te stoelen op foute argumenten.

Bovendien wordt in het betreffende artikel de slechte raad dan ook nog eens bezwaard met een uitschuiver betreffende Metro3. Het is onzinnig de kostprijs voor een metrolijn af te zetten tegen een begrotingsopmaak in één jaar. Als Metro3 er al ooit komt, dan zal die baten genereren voor de volgende 50 jaar en verder. Alleen als je de kosten over diezelfde lange periode uitspreidt kan je een begin maken van een onderbouwde analyse én beslissing over het al dan niet opportuun zijn van de aanleg van Metro3.

De verschillende regeringen van dit land staan de komende weken voor een moeilijke opdracht: een begroting opstellen voor 2024. Maar uitspraken doen over hoe het nu gesteld is met onze begroting, is op zijn minst even moeilijk. Ik denk zelfs: moeilijker.

Ofwel grijp je elke kans om een gitzwart beeld te schetsen, en daarbij vooral ook te suggereren dat onze politici onverantwoord bezig zijn. Dat is wat deze week weer eens gebeurde n.a.v. de bijgestelde prognoses voor economische groei voor 2024 door het Federaal Planbureau. (De Standaard 08/09/23: “Belgische begroting duikt 30 miljard in het rood, ver onder Europese lat“‘; De Tijd 09/09/23: “schuldig begrotingsverzuim ” en “onze cijfers komen er als de slechtste uit, boven op onze historisch hoge schuld“).

Ofwel word je weggezet als iemand die de problemen onder de mat veegt. Dat gebeurt als je er op wijst dat de échte uitdagingen niet tot uiting komen in dergelijke volatiele cijfers, dat een toename van het geraamde tekort voor 2024 weinig tot niets verandert aan de ‘houdbaarheid’ van onze schuld, e.d.m.

Ik geef hier zes redenen waarom het moeilijk is om in het publieke debat genuanceerd en afstandelijk over de houdbaarheid van de Belgische openbare Financiën te spreken.

Het gebruik van woorden als ‘beste of slechtste leerling van de klas’, waarbij er dan geordend wordt op tekort (of schuld) van laag naar hoog, verraden dat veel commentaren impliciet blijven aannemen: hoe lager tekort en schuld hoe beter. Dat is economisch niet zinvol.

Bij uitbreiding brengen ook vergelijkingen met het ‘Europees gemiddelde’ geen echte inhoudelijke argumenten aan.

Het publiek debat (of journalisten) verkiest cijfers in miljarden i.p.v. in relatie tot de omvang van de economie. Een goed voorbeeld vormen de intrestlasten. Het is veel spectaculairder van te kunnen melden dat de betaalde intresten toenemen van 8 naar 10 miljard, dan dat ze toenemen van 1,5% naar 1,8% van het bbp. Natuurlijk betekent dat niet dat de betaalde intresten niet toenemen. Wel dat je ze moet bekijken in relatie tot de omvang van de economie, en die is ook toegenomen.

De prognoses over die omvang van de economie (het bbp), en ook over uitgaven en inkomsten, zijn onzeker en – onvermijdelijk – voortdurend onderhevig aan aanpassingen. Zie de recente forse aanpassing in Groot-Brittannië door één van de meest gerenommeerde statistische instituten (het ONS, Office for National Statistics). Dat is op zich niet problematisch. Wel als je er narratieven op baseert met politieke impact. Dat is wat vaak gebeurt. De berichten in Vlaamse kranten vorige week waren gebaseerd op een herziening door het Federaal Planbureau van de verwachte groei in België volgend jaar van 1,6% naar 1,3%. Dat doet, louter rekenkundig het tekort – in die prognoses – oplopen van 28,6 naar 29,9 miljard. En bemerk dat op basis van hetzelfde groeicijfer van de juni-prognose, het Monitoringcomité meer dan 4 miljard lager uitkwam (op 24,4 miljard).

‘Houdbaarheid‘ van een schuldpositie betekent enkel dat de schuld niet steeds verder zal blijven stijgen in % van het bbp. Op dit moment is dat bij ons niet het geval. Dat de schuldgraad volgend jaar toeneemt, of zelfs de volgende vijf jaar toeneemt is geen indicatie dat de schuld ‘onhoudbaar is’. Of de schuld onhoudbaar wordt hangt af van drie variabelen die onderling ook nog eens samenhangen: de intrestvoet, de groei van de economie, en de toekomstige inkomsten en uitgaven.

Het heeft weinig zin naar het ‘tekort’ te staren, als je niet ingaat op de inhoudelijke discussie welke uitgaven moeten of kunnen worden geschrapt (of niet verder mogen verhoogd; of net wel moeten verhoogd worden), en welke inkomstenbronnen je daarvoor wil en kan gebruiken. Loutere rekenoefeningen zijn geen weergave van wat een welvaartsanalyse moet zijn van inkomsten en uitgaven. Ook het omgekeerde geldt. Zelfs als de schuld houdbaar is zullen we nog van mening verschillen of we wel zoveel willen uitgeven aan pensioenen en gezondheidszorgen, dan wel of we uitgaven moeten verschuiven naar investeringen in de klimaattransitie of naar uitgaven die onze liberale democratie vrijwaren, en hoe we dat best financieren.

Zeker 1) tot 4) zijn voor mij ‘non-starters’ in het publieke debat. Voor 5) geldt dat het te technisch is en dus weinig bruikbaar in publiek debat. Maar net in een maatschappelijke sfeer waarin sommigen verkiezen ‘expertise’ verdacht te maken en die ondergeschikt te maken aan ‘buikgevoel’, moeten we er blijven op wijzen dat er geen reden is tot paniek.

Laat niemand beweren dat ik hier zou schrijven dat er geen werk aan de winkel is wat de Belgische publieke financiën betreft. Dat is er zeker. Alleen moet dat debat met andere argumenten gevoerd worden – reden (6) dus – dan met cijferfetisjisme op korte termijn.

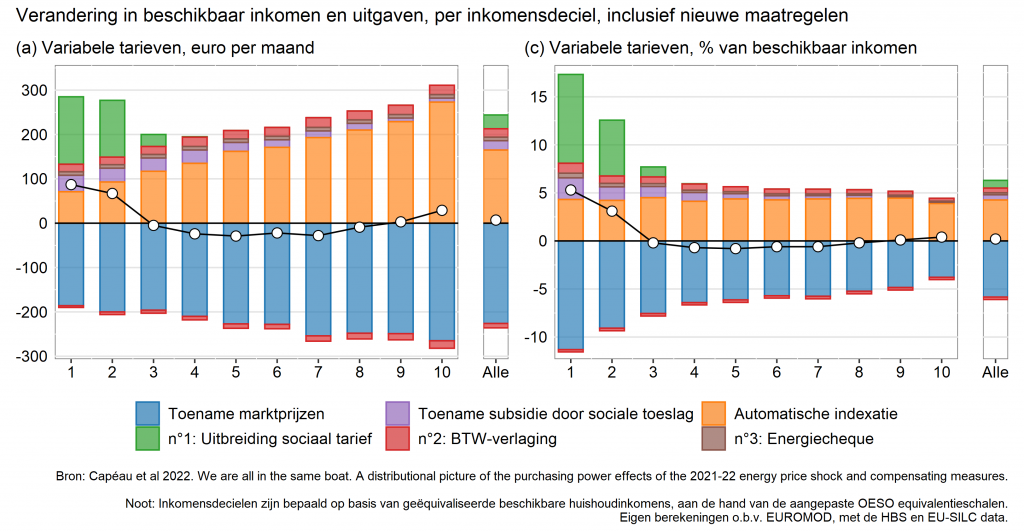

De toename van de gas- en elektriciteitsprijzen enerzijds, en de maatregelen die deze prijsschok proberen te compenseren anderzijds, hebben beide een erg grote weerslag op de koopkracht van gezinnen. Op 14 maart hebben we een Leuvens Economisch Standpunt gepubliceerd waarin we de resultaten samenvatten van onze studie om de koopkrachteffecten van zowel de prijsschok als de compenserende maatregelen in kaart te brengen doorheen de inkomensverdeling. Het Leuvens Economisch Standpunt is een verkorte weergave van een meer gedetailleerde rapportering van de studie, die hier te vinden is. De Franse versie van het Leuvens economsch standpunt vind je hier.

De klemtoon van ons onderzoek lag van bij de aanvang op de vergelijking van verschillende instrumenten waarmee de overheid het negatieve effect op de koopkracht probeert te milderen. Temeer omdat wij, net als collega Gert Peersman die daar in zijn column in De Standaard ook al snel op wees, vonden dat de BTW-verlaging op gas en elektriciteit met wel heel veel aandacht in het publieke debat ging lopen, als we ook over een automatische indexering beschikken, én over een sociaal tarief.

Voor details verwijs ik naar de studie zelf of het Leuvense Economisch Standpunt. Maar ik vat hier de twee belangrijkste inzichten van de studie samen in twee grafieken.

De eerste grafiek toont in welke mate verschillende maatregelen de negatieve schok op de koopkracht kunnen milderen. De grafiek bestaat uit twee panelen: links in €’s per maand; rechts in % van het beschikbaar inkomen. Van links naar rechts ordenen we de gezinnen van arm naar rijk, door het effect voor te stellen per ‘deciel’ (d.w.z. 10% van de bevolking).

Ontbinding koopkrachteffect van energieprijsschok en compenserende maatregelen

De blauwe balk toont de afname in koopkracht door de toename in de energieprijzen (gas en elektriciteit). De oranje balk illustreert de toename in koopkracht door het indexatiemechanisme, de groene balk het effect van de uitbreiding van het sociaal tarief, en de rode balkjes het effect van de BTW-verlaging voor electriciteit. Het netto-effect wordt weergegeven door de witte bolletjes. Uit deze grafiek besluiten we dat de (automatische) indexering en de uitbreiding van het sociaal tarief veel belangrijker zijn dan de verlaging van de BTW op elektriciteit.

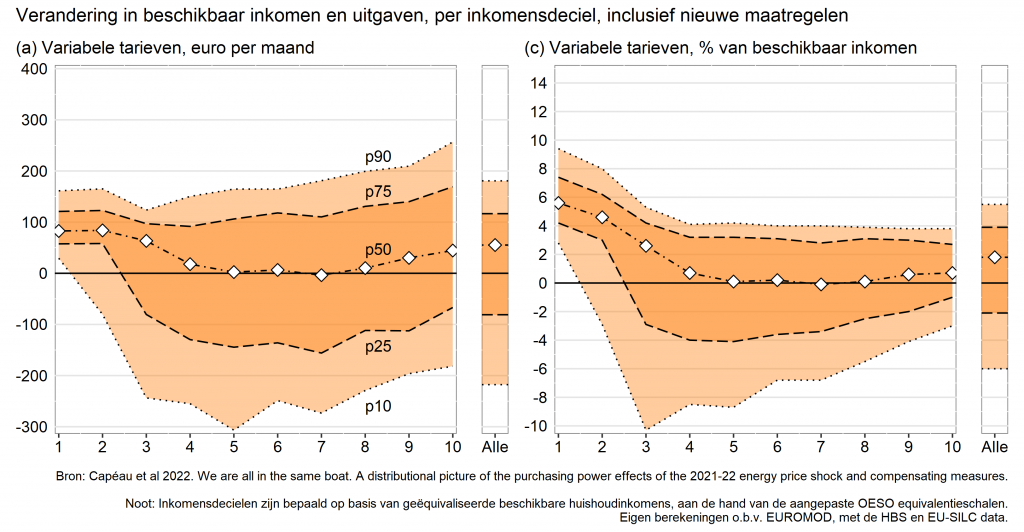

De tweede grafiek illustreert hoe we uit de eerste grafiek niet noodzakelijk het besluit mogen trekken dat gezinnen in de onderste twee decielen zouden overgecompenseerd worden, en dat in het midden van de inkomensverdeling alle gezinnen netto zouden verliezen. We mogen dat niet besluiten omdat we in de eerste grafiek enkel het gemiddelde effect weergeven per deciel. We doen de berekeningen wel voor duizenden gezinnen, maar om het behapbaar voor te stellen tonen we hierboven enkel het gemiddelde per deciel. De tweede grafiek illustreert hoe beperkend deze voorstelling is door de spreiding van het effect in elk deciel weer te geven.

Spreiding van het netto koopkracht effect binnen elk deciel

De curves zijn gelabeld met een “p-waarde”, wat staat voor percentiel (of 1% van de gezinnen binnen dat deciel). De curve p10 bijvoorbeeld geeft weer hoe groot het minimale koopkrachteffect is voor de 10% gezinnen met de grootste afname (of de kleinste toename) in koopkracht. Aangezien die curve p10, behalve voor het laagste deciel, overal onder de horizontale as ligt, lezen we dus af dat voor 10% van de gezinnen in alle decielen vanaf het tweede, er een netto-verlies aan koopkracht is. Dat geldt dus ook voor de decielen 2 en 10 die in de eerste figuur gemiddeld een netto-koopkracht winst boekten. De p25 ligt voor alle decielen 3 tot 10 eveneens onder de as.

Het beeld dat uit grafiek 1 naar voor kwam wordt bevestigd wat het patroon doorheen de inkomensverdeling betreft, maar wordt hier aangevuld met de bedenking dat er binnen elke inkomensgroep nog héél veel variatie is.

Voor een uitgebreidere versie van deze tekst: klik hier. Met dank aan Toon Vanheukelom en Stijn Van Houtven voor opmerkingen bij een eerste versie van de tekst, en hulp bij de data en de grafieken.

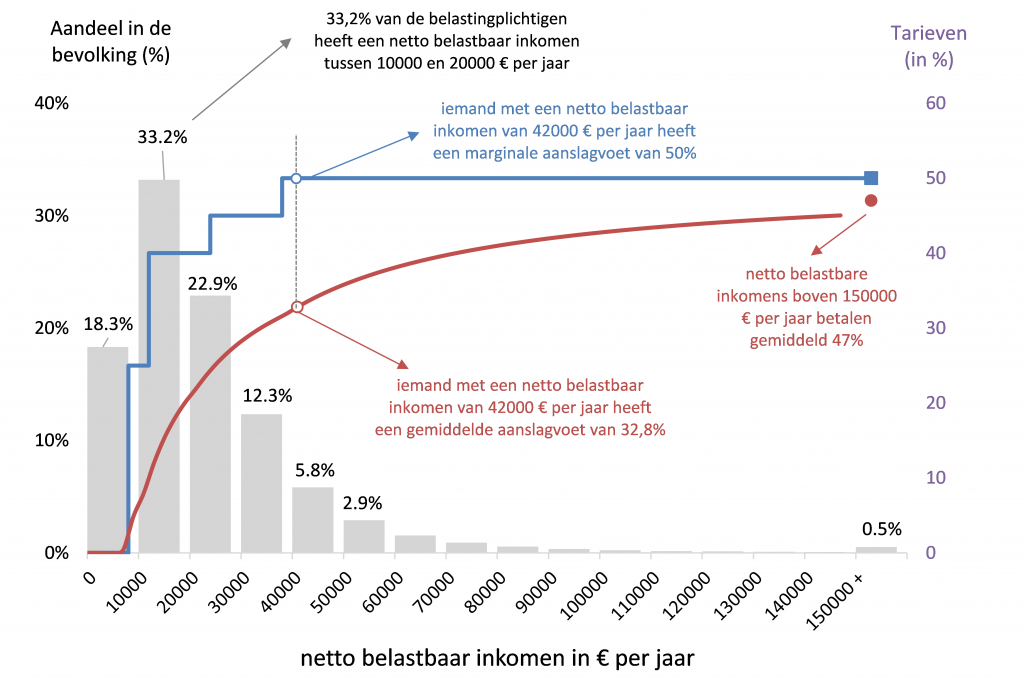

De sterkste schouders moeten de zwaarste lasten dragen. Dat ‘draagkrachtprincipe’ is één van de belangrijke principes achter onze inkomstenbelastingen. Maar volgens sommige critici is het sterk uitgehold. Zo schrijft collega Michel Maus in SAMPOL dat vanaf een inkomen van 41.360 euro (d.i. de grens van het 50%-tarief)

de fiscale druk […] niet meer stijgt en dus de fiscale herverdeling quasi niet meer speelt. In de wetenschap dat het gemiddeld bruto-jaarinkomen in België 43.524 euro bedraagt, impliceert dit dat ook reeds doorsnee inkomens aan het hoogste tarief belast worden en het draagkrachtbeginsel sterk moet worden gerelativeerd.”

Michel Maus in “Een fiscale hervorming vereist fiscale axioma’s” Samenleving & Politiek, 28(6). Dezelfde passage duikt ook op in een artikel van De Tijd van 12 juni 2021.

Ik ben het daar niet mee eens. De personenbelasting werkt wél nog herverdelend voorbij dat inkomen. Op onderstaande figuur toon ik voor het aanslagjaar 2021 de marginale tarieven (de blauwe getrapte lijn, af te lezen op de rechter-as). Die gaan inderdaad snel van 25% naar 40%, dan 45%, om uit te komen bij 50% als hoogste tarief. Maar die verschillende tarieven worden toegepast op stukken van het inkomen in de schijven. Daardoor komt het gemiddeld tarief lager uit dan het marginaal tarief. De rode lijn toont het resulterend gemiddeld tarief voor inkomens van 0 tot 150.000€ netto belastbaar inkomen (het betreft een alleenstaande zonder kinderen met enkel maar arbeidsinkomen).

Noot: Marginaal (blauw) en gemiddeld (rood) tarief worden hier weergegeven voor het geval van een alleenstaande zonder kinderen, waarbij het inkomen volledig uit arbeidsinkomen bestaat en onderworpen wordt aan de tarieven van aanslagjaar 2021. Het histogram geeft de verdeling weer van de bevolking over klassen van netto belastbaar inkomen per 10.000 €. Het is gebaseerd op een toevallige steekproef van 100.000 fiscale aangiften voor aanslagjaar 2018 (inkomen van 2017) uit de databank IPCAL

Het valt moeilijk te ontkennen dat, zelfs als het marginaal tarief niet meer stijgt (het blijft 50%), het gemiddeld tarief wel degelijk verder stijgt. Een alleenstaande met een netto belastbaar inkomen van 42.000 € betaalt 32% van haar belastbaar inkomen aan personenbelasting. Iemand met een inkomen dat drie keer zo hoog is betaalt gemiddeld 44%. Dat is een groot verschil. En het gemiddeld tarief blijft toenemen met het inkomen omdat het gemiddeld tarief convergeert naar het toptarief van 50%.

Verwijzen naar ‘draagkracht’ betekent dat men naar gemiddelde tarieven, en niet naar marginale tarieven moet kijken. Het stijgend patroon van het gemiddeld tarief wordt mee bepaald door de stijgende marginale tarieven. Maar de belastingvrije som is minstens even belangrijk.

Een tweede misvatting is dat de doorsnee werknemer belast wordt aan het 50% tarief. Dat maak ik in de grafiek duidelijk door het histogram (de grijze balkjes, af te lezen op de linkeras). Per klasse van 10.000 € netto belastbaar inkomen toont de hoogte van het balkje welk deel van de belastingplichtigen zich in die klasse bevinden. Alle inkomens boven de 150.000 € netto belastbaar per jaar voegen we samen in de hoogste klasse.

Van de bevolking van belastingplichtigen heeft 18,3% een netto belastbaar inkomen dat 10.000 € niet overschrijdt. En één derde van de belastingplichtigen zit in de groep tussen 10.000 en 20.000 € netto belastbaar. Iets meer dan de helft van alle belastingplichtigen zit met haar of zijn netto belastbaar inkomen dus onder de 20.000 € per jaar.

De misvatting dat bijna iedereen aan 50% belast wordt, wordt ongetwijfeld bestendigd door het foutief gebruik van loonstatistieken in plaats van statistieken over netto belastbare inkomens. De RSZ-bijdragen en beroepskosten maken dat brutolonen veel hoger zijn dan de netto belastbare inkomens. het is het netto belastbare inkomen dat bepaalt aan welk marginaal tarief iemand belast wordt.

Het kan zijn:

dat men vindt dat marginale tarieven te snel stijgen onderaan, m.a.w. dat mensen te snel van de 25%-schaal in de 40%-schaal terecht komen;

dat men vindt dat de huidige personenbelasting te weinig herverdeelt, en dat de gemiddelde tarieven meer zouden moeten stijgen met het inkomen;

dat men hoge inkomens vindt die gemiddeld weinig personenbelasting betalen.

Maar het publiek debat over een grondige belastinghervorming is gebaat bij heldere begrippen en onderbouwde empirische informatie. Marginaal en gemiddeld tarief onderscheiden is er één van. Inzien dat de belastingvrije som een even grote determinant is van een gemiddeld tarief dat toeneemt met het inkomen, als de stijgende marginale tarieven, een tweede. En empirische kennis van de relevante inkomensverdeling is een derde ingrediënt.

Op 14 december 2020 publiceerde de Nationale Bank haar prognoses voor de Belgische economie. Ook al waren die wat minder pessimistisch dan oorspronkelijk gevreesd, het feit dat de overheidsschuld toeneemt van 98% van het bbp in 2019 tot 116% in 2020 (en daarna verder tot 120% van het bbp) is voor veel commentatoren reden tot grote bezorgdheid. In zijn editoriaal van 15 december in De Standaard verwoordt Bart Sturtewagen het zo:

De staatsschuld gaat volgens de Bank naar 120 procent van het bbp. In historisch perspectief betekent dat dat alle inspanningen van de jongste dertig jaar door twee tegenslagen zijn tenietgedaan, de bankencrisis en de coronacrisis

De tekst hieronder is een korte weergave van volgende video, waarin ik twee grafieken bespreek:

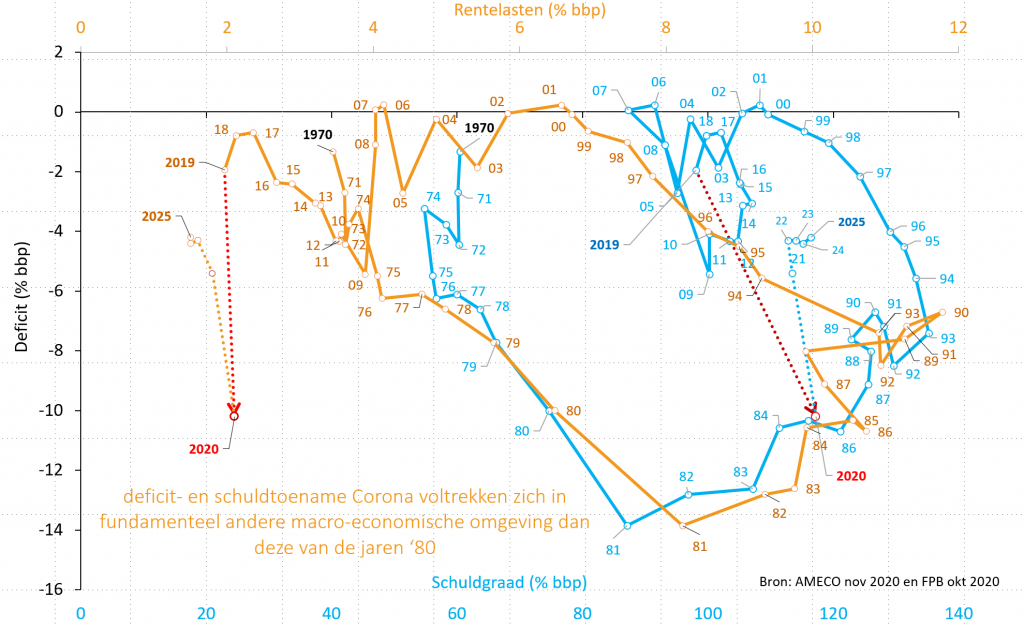

In twee figuren (ook hieronder weergegeven) toon ik aan dat dit een te pessimistisch beeld is. De focus op de schuldgraad is onterecht. Er zijn andere redenen om bezig te zijn met uitdagingen wat betreft de overheidsfinanciën, maar een richtpercentage wat betreft de overheidsschuld is daar niet echt bij.

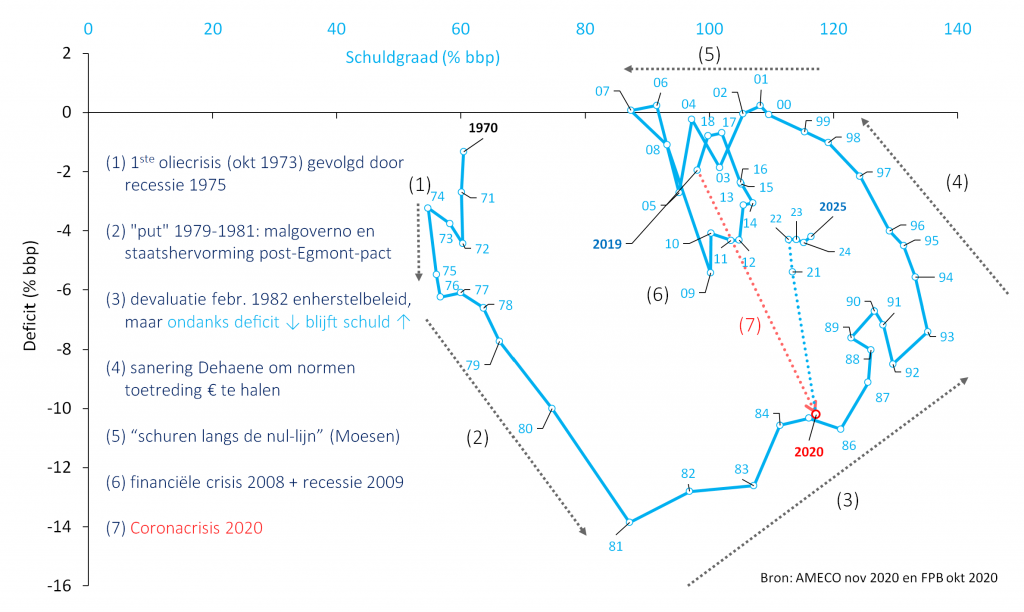

De eerste figuur hieronder illustreert waarop uitspraken zoals die van Sturtewagen gebaseerd zijn. De figuur schetst het verloop van het tekort (in % van het bbp, en gemeten op de vertikale as) en de overheidsschuld (eveneens in % van het bbp, gemeten op de horizontale as) sinds 1970.

verloop van schuldgraad en deficit in % van het bbp tussen 1970 en 2025

Links heb ik een legende toegevoegd met de belangrijkste etappes van dit traject van een halve eeuw “schuld en deficits”. En inderdaad: het punt van 2020 met een schuldratio van bijna 117% en een tekort van meer dan 10% ligt verrassend dicht bij 1985 toen we een schuld van 116% en een tekort van 10,3% optekenden.

Maar in de grafiek hieronder voeg ik daar de rentelasten in % van het bbp aan toe. Ik zet die uit op de horizontale as. En ze vormen, samen met het deficit een tweede oker-kleurig traject.

verloop van schuldgraad, deficit en rentelasten in % van het bbp tussen 1970 en 2025

Daar waar we tot 1993 een tamelijk gelijkaardig verloop zien voor het tweespan deficit+intrestlasten, als voor deficit+schuld lopen de parcours vanaf halfweg de jaren negentig zeer sterk uit elkaar. Zo sterk zelfs dat de ongeziene toename van het tekort in 2020 – nog steeds voorgesteld door de rode pijl – zich afspeelt in een totaal andere zone van de grafiek.

Heel veel economen hebben er al herhaaldelijk op gewezen dat deze uitzonderlijk lage intrestlasten het denkkader dat vele commentatoren nog steeds hanteren om over overheidsschuld te berichten – en dat ze inderdaad overnemen uit de jaren ’80 – onbruikbaar maakt.

Deze week maakte de Europese Commissie haar economische prognoses bekend voor 2020 en 2021. Voor België voorziet de Commissie een krimp van de economische activiteit van 7,2% (tegenover een groei van 1,4% in 2019), gevolgd door een herstel van 6,7% in 2021. Die krimp is iets minder groot dan het gemiddelde voor de Eurozone, die 7,7% zou bedragen. Op 8 april hadden ons eigen Federaal Planbureau en de Nationale Bank ook een eerste voorlopige raming gegeven: het Belgische bbp zou in 2020 krimpen met 8%, gevolgd door een herstel van +8,6% in 2021. En KBC geeft als basisprognose: -9,5% in 2020 en een fors herstel van +12,3% in 2021.

De commentaren bij dergelijke cijfers zijn eensluitend: dit zijn bloedrode cijfers en door de meesten van ons nooit gezien. Voor Kenneth Rogoff was de financiële crisis van 2008-2009 zelfs maar een kleine opmaat voor de economische catastrofe die we op dit moment meemaken: “The short-term collapse in global output now underway already seems likely to rival or exceed that of any recession in the last 150 years”. Vergelijkingen met de oorlogsjaren duiken steeds vaker op.

In deze blogpost bekijken we of dat ook klopt voor België. We gebruiken daarvoor historische reeksen van het bbp. Ons bbp wordt berekend sinds 1953, maar economische historici zoals collega en KU Leuven emeritus Herman Van der Wee, en op internationaal vlak Angus Maddison reconstrueerden het bbp tot ver in de tijd. Ik gebruik hier een reeks tot 1846 uit Maddison.

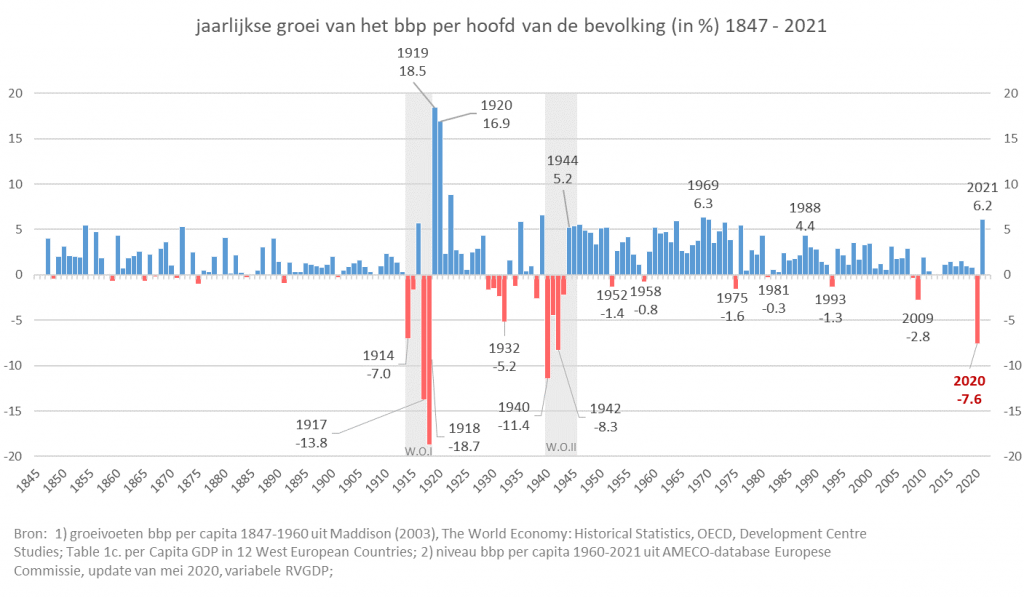

Om vergelijkingen te maken over dergelijke lange perioden gebruiken we best het bbp per hoofd van de bevolking, want de bevolking is natuurlijk ook heel erg gegroeid sinds 1846. Dat maakt wel wat verschil. De reeds vermelde krimp in het Belgische bbp van 7,2% wordt een krimp van 7,6% voor het bbp per capita. We drukken alles uit in prijzen van 2015. De waarden van het bbp zijn dus te vergelijken in termen van koopkracht.

Onderstaande grafiek toont de groeivoeten van dit bbp per capita (in prijzen van 2015) sinds 1847. Ik heb daarin de belangrijke recessies gemarkeerd in het rood.

Rogoff heeft gelijk: een recessie van deze omvang kunnen we niet vergelijken met de nochtans zware recessie van 2009 (als gevolg van de financiële crisis van 2008) toen de krimp 2,8% bedroeg. Ook de recessies die nog deel uitmaken van het collectieve geheugen, zoals 1993, 1981 en zelfs deze van 1975 die volgde op de olieschok van 1973-74, lijken rimpelingen in vergelijking met wat we nu meemaken. We moeten terug naar 1942 om een grotere reductie van het bbp per capita te vinden. Toen kromp het bbp per hoofd met 8,3%.

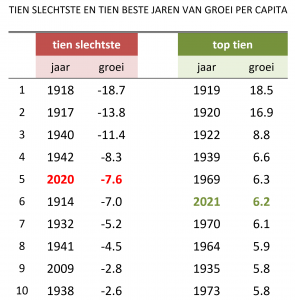

In onderstaande tabel geef ik links de tien slechtste jaren weer wat betreft de groei van het bbp per capita, en rechts de top tien van de groei in bbp. Met de prognose van -7,6% komt 2020 uit als 5de slechtste jaar sinds 1846 (175 jaar dus…). De vier andere jaren met nog veel zwaardere klappen zijn allemaal oorlogsjaren. De keerzijde van deze dreun vinden we rechts. Als het klopt dat we mogen hopen op een – weze het onvolledig – herstel in 2021 van 6,2%, dan situeert ook dit jaar zich in de top tien van de vergelijking. Maar nu wel van de ‘beste’ jaren. Het jaar 2021 staat met 6,2% op plaats zes, en drie van de top vijf landen zijn jaren van heropbouw na de eerste wereldoorlog. Bemerk dat ook drie jaren vlak voor de eerste oliecrisis (nl. 1969, 1970 en 1973) in deze top tien staan.

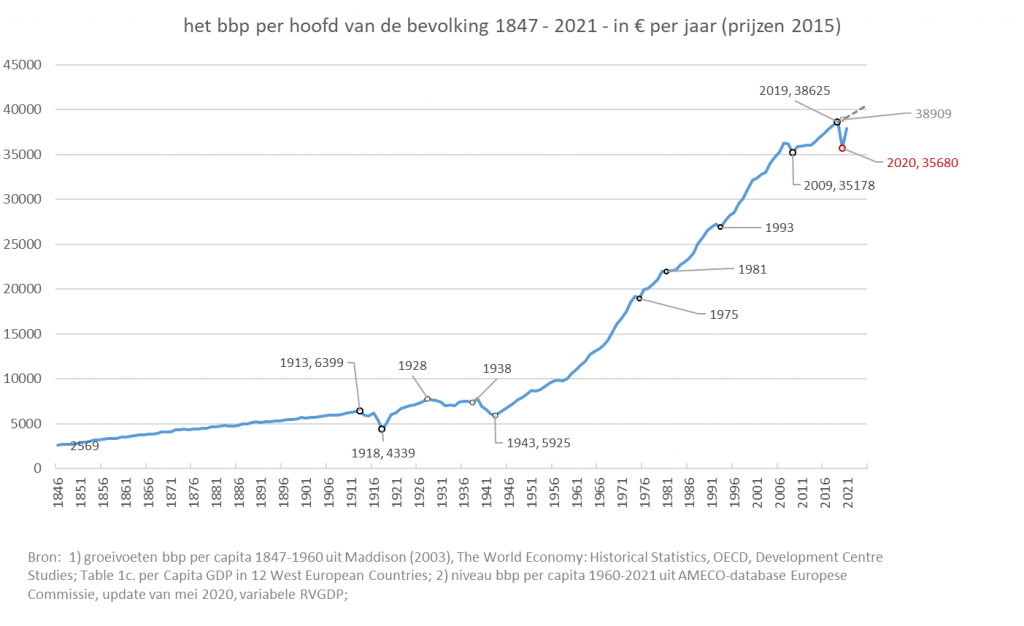

Groeicijfers (in % dus) verwijzen altijd naar een vertrekbasis. In 2020 produceren we 7,6% minder inkomen dan het jaar ervoor. Maar wat betekent dat in niveau’s zelf van het bbp per hoofd? Dat toon ik in de tweede grafiek. Die toont nog steeds een bbp in referentieprijzen van 2015 (en dus vergelijkbaar in koopkracht). Ook deze grafiek is sprekend.

In 2019 bedroeg het bbp per hoofd 38625€ per jaar. De CORONA-klap zorgt ervoor dat dit in 2020 nog slechts 35680€ bedraagt, of maar liefst 2945€ per hoofd minder. Dat is de uitdrukking van de krimp van 7,6%: per hoofd van de bevolking hebben zullen we dit jaar bijna 3000€ per jaar minder produceren. In feite is dit nog een onderschatting van het verlies. De stippellijn bovenaan rechts toont hoe het bbp per capita zou geëvolueerd zijn tot 2025 moest de gemiddelde groei van de periode 2010-2018 (die 0,74% bedroeg) doorgegaan zijn. In dat geval zou het bbp per hoofd in 2020 gestegen zijn tot 38909€. En de dreun in 2020 is dan een verlies van 3229€ per jaar en per hoofd. Mt de huidige – volgens sommigen te optimistische prognoses – vallen we in één jaar tijd terug tot iets boven het niveau van tien jaar geleden.

Die forse terugval van het bbp per capita in 2020 steekt opnieuw schril af tegenover de ‘rimpelingen’ van de recessies van 1993, 1981 en 1975. Dat zijn korte onderbrekingen van de spectaculaire opgaande curve sinds de tweede wereldoorlog.

In die zin moeten we voor vergelijkbare inzinkingen opnieuw terug naar de eerste helft van de twintigste eeuw. Ook daar zijn de twee diepe kuilen zichtbaar van de twee wereldoorlogen. Maar, en al even opmerkelijk is het nagenoege horizontale verloop van het bbp per capita tijdens het interbellum. Het zorgde ervoor dat mijn grootvader, die 22 was in 1913, de loopgraven aan de IJzer introk met een welvaartsniveau van 6400€ per jaar (dus ongeveer 17% van wat zijn kleinzoon in 2019 genoot). Hij verliet de looppgraven met een welvaartsniveau dat in 1918 maar liefst één derde lager lag (4339€). Maar, nog veel opmerkelijker, toen hij zijn actieve loopbaan had afgesloten en – weliswaar vervroegd, wegens dienst aan de IJzer – op pensioen was in 1943, was het welvaartsniveau na zijn actieve loopbaan, nog steeds lager dan toen hij als jeugdige soldaat de loopgraven introk (nl. 5925€ of iets meer dan 15% van wat zijn kleinzoon in 2019 genoot). Hij kende dus een periode van maar liefst dertig jaar waarin de gemiddelde welvaart, t.g.v. twee wereldoologen en de depressie van het interbellum, met niet één cent was toegenomen.

Deze twee grafieken tonen twee zaken aan: 1) de inzinking die we nu mee maken is inderdaad ongezien voor deze generatie: oliecrisis en financiële crisis verbleken erbij; 2) dat gebeurt weliswaar op een, vanuit historisch perspectief, hoog welvaartsniveau. Maar dat maakt het absolute welvaartsverlies natuurlijk des te groter.

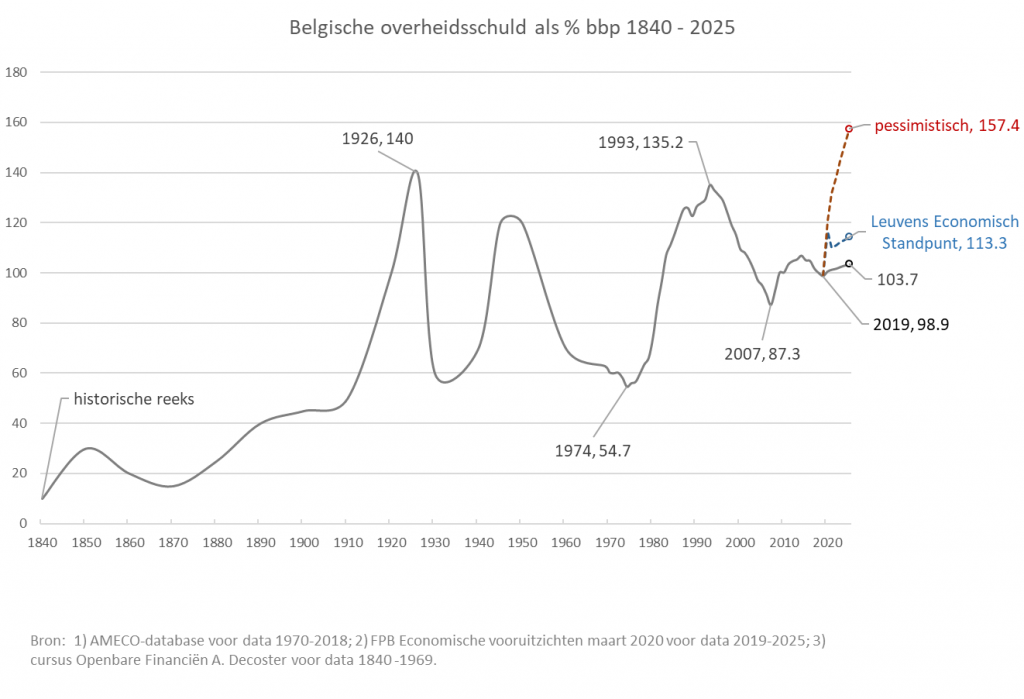

Niemand twijfelt er nog aan: de Belgische overheidsschuld zal door de CORONA-crisis een flinke sprong omhoog maken. Meestal wordt die schuld uitgedrukt in % van het bbp. En ook al heeft de 100%-grens weinig tot geen economische betekenis, velen vonden het een opsteker dat de schuld van de gezamelijke overheid in België recent terug net onder die 100% terecht gekomen was.

Alle voorspellingen, hoe onzeker ook, laten die 100% schuldratio nu ver achter zich. Het Federaal Planbureau en de Nationale Bank bvb. komen, in een gezamelijke eerste prognose, uit bij een schuldratio van 115% op het einde van 2020. Dat is een stijging met maar liefst 15 procentpunt. Nooit eerder gezien. Echt niet? Of toch wel?

In analyse van cijfers voor de publieke financiën in andere landen verschijnen vaak grafieken met een (heel) lange termijn perspectief (bvb. hier een terugblik tot 1908 voor UK). Maar hoe ziet dit plaatje voor België er uit? Hier is het resultaat:

We tonen hier de overheidsschuld in % van het bbp vanaf 1840. En, net als voor bvb. het UK, maar ook in veel andere landen, springen drie ‘bergen’ in het oog. Dat zijn, niet toevallig natuurlijk, de twee wereldoorlogen, met pieken in de overheidsschuld van 140% na W.O.I en 120% na W.O.II. Telkens viel de schuld daarna terug naar ongeveer 60% (weze het via verschillende strategieën en in heel verschillende economische omstandigheden). De derde ‘berg’, met een piek van meer dan 135% doet zich voor in 1993 en is het eindpunt van een klim, ingezet in 1974 toen de schuld 55% van het bbp bedroeg. In 2008 werd de gestage daling naar ongeveer 87% bruusk onderbroken door de financiële crisis, waarbij de overheidsschuld 6 procentpunt toenam door de redding van de banken, en daarna nog eens 6% door de recessie die erop volgde. En dus waren we weer bij 100.

Aan het rechteruiteinde van de grafiek toon ik drie projecties voor 2020-2025. De eerste is de grijze lijn die de historische gegevens verlengt met de pre-COVID-19 laatste projectie van het Federaal Plan Bureau (hier) in maart 2020. Ze toont hoe, ook zonder CORONA, de overheidsschuld niet verder zou gedaald zijn, maar gestegen tot 104% in 2025.

De eerste stippellijn is een scenario dat ik heb doorgerekend in het Leuvens Economisch Standpunt nr. 176. Het is gebaseerd op de hierboven reeds vermelde eerste inschatting van de bbp-krimp door het Federaal Planbureau en de Nationale Bank in combinatie met enkele eenvoudige bijkomende veronderstellingen. Het doet de schuld eerst stijgen tot 116,5% in 2020 maar daarna daalt die terug lichtjes en loopt dan traag op naar 115%.

De tweede, rode stippellijn is een doorrekening van een combinatie van twee heel pessimistische scenario’s in de vervroegde release van de World Economic Outlook van het IMF: een veel langere crisis in 2020, gevolgd door een tweede uitbraak in 2021. In dat geval zou onze overheidsschuld pijlsnel de hoogte kunnen ingaan (121% in 2020 tot 157% in 2025).

Verschenen als Leuvens Economisch Standpunt nr. 176. Met dank aan Zoé Rongé, Jonas Vanderkelen, Stijn Van Houtven, Toon Vanheukelom en Gert Peersman voor gedachtewisselingen over en opmerkingen bij deze tekst. Een pdf-versie vind je hier.

Samenvatting

de economische schok veroorzaakt door de CORONA-crisis is ongezien, onwezenlijk en dramatisch;

we wagen ons niet aan een voorspelling van de macro-economische gevolgen;

we vertalen gegeven ramingen van de inzinking van de bbp-groei in een impact op de overheidsfinanciën;

daaruit blijkt dat het tijdelijk karakter van deze crisis en de herneming van de economische groei cruciaal zijn;

als de groei volgend jaar herneemt, dan is de factuur van steunmaatregelen niet onbetaalbaar;

de lange termijn determinanten van houdbare overheidsfinanciën zijn niet veranderd: ontvangsten die de verwachte groei van de primaire uitgaven dekken.

De meeste commentatoren komen begrijpelijkerwijze woorden tekort om de door het corona-virus veroorzaakte economische schok te beschrijven. Voor Kenneth Rogoff was de financiële crisis van 2008-2009 maar een kleine opmaat voor de economische catastrofe die we op dit moment meemaken: “The short-term collapse in global output now underway already seems likely to rival or exceed that of any recession in the last 150 years.” (Rogoff, 2020). Niemand kan dan ook beweren de omvang van deze schok, en a fortiori alle gevolgen ervan voor de komende jaren, met een grote graad van precisie te kunnen kwantificeren. Geen enkel model is er op voorzien om een lockdown van een groot deel van de wereldbevolking, en een nog veel groter deel van de wereldeconomie, in kaart te brengen.

Toch hebben pogingen om dit te doen verdienste. Meer zelfs, ze zijn nodig om té alarmistische Cassandra-uitspraken te ontzenuwen of op zijn minst in perspectief te plaatsen. Robert Schiller spreekt in een Opiniestuk op Project Syndicate zelfs van twee pandemieën: “First, there is the COVID-19 pandemic, which makes us anxious because we, or people we love, anywhere in the world, might soon become gravely ill and even die. And, second, there is a pandemic of anxiety about the economic consequences of the first.” Met dit LES willen we aantonen dat er, zonder de omvang of ernst van de eerste pandemie te willen minimaliseren, er redenen zijn om aan te nemen dat we de tweede pandemie vooral zelf in de hand hebben. Daarvoor moeten we onder andere geloven dat de schok, toch wat de openbare financiën betreft, verteerbaar is. En dat des te meer naarmate het beleid dat nu gevoerd wordt ook aangepast is aan deze uitzonderlijke omstandigheden. Vragen als “wie gaat ooit deze immense factuur betalen?” of uitspraken dat we hier “nog generaties lang gaan voor opdraaien” vallen emotioneel misschien te begrijpen in een context van een door de meesten nooit eerder beleefde economische inzinking. Maar snijden ze ook hout? Klopt het dat dit een factuur is die nog decennia lang als een molensteen om de hals zal hangen van toekomstige generaties?

Op 6 april maakte de OESO een eerste raming van de mogelijke impact van de tot nu toe genomen maatregelen om het COVID-19 virus in te dammen (zie OECD 2020). Op basis van een sectoriele analyse schat de OESO de onmiddellijke impact in, als een krimp van ongeveer 25% van het bbp. De doorrekening hiervan naar een effect op jaarbasis hangt af van hoe lang en in welke vorm de lockdown-maatregelen duren, en de OESO komt met een eerste inschatting van (tot) 2 procentpunt minder jaarlijkse groei per maand dat de lockdown duurt.[1] Op jaarbasis zou een lockdown van drie maanden tussen de 4 en 6 procent krimp van het bbp betekenen. Op 8 april kwamen ook ons eigen Federaal Planbureau en de Nationale Bank gezamenlijk met een eerste raming: het Belgische bbp zou in 2020 krimpen met 8%, gevolgd door een herstel van +8,6% in 2021. Ter vergelijking in de vier jaren waarin de bbp-groei negatief was sinds 1960 bedroeg de krimp 1,3% in 1975, 0,3% in 1981, 1% in 1993 en 2% in 2009.[2] Niemand zal dus ontkennen dat de klap ongezien is, en daardoor ook aanleiding geeft tot onrust.

Dit LES voegt niets toe aan deze macro-economische prognoses. We beschikken niet over een macro-model om de macro-economische evolutie voor de komende jaren in kaart te brengen. We nemen dus prognoses of andere veronderstellingen van de impact op de bbp-groei als gegeven. In die zin is het goed mogelijk dat de in onze scenario’s gekozen krimp van het bbp en verondersteld herstel te optimistisch zijn. Maar daar gaat het ons in dit LES niet om. Wat we willen doen is een gegeven bbp-groei vertalen naar een impact op overheidsfinanciën. We kunnen dat omdat de samenhang tussen inkomsten van de overheid en de bbp-groei tamelijk bekend is en ook tamelijk stabiel. Voor de uitgavenkant en andere variabelen zoals intrestvoet en inflatie gebruiken we de laatste prognose van het Federaal Planbureau (van 11 maart 2020) met de verwachte evolutie van de belangrijkste macro-economische grootheden voor de periode 2020 tot 2025. Aan de uitgaven voegen we natuurlijk de extra CORONA-uitgaven, in zoverre we ze kennen, toe.

In dat kader illustreren wat er op de middellange en de lange termijn écht van belang is voor de overheidsfinanciën, en leggen bloot in welke mate de CORONA-factuur daarin een rol speelt. De manier waarop we de impact van recessie, herneming en CORONA-factuur doorrekenen in het overheidstekort is zeker sterk vereenvoudigd.[3] Zo houden we geen rekening met multiplicatoren, en – behalve in één scenario – al evenmin met eventuele extra uitgaven die ook de volgende jaren zouden kunnen nodig zijn om de door ons veronderstelde herneming effectief waar te maken. Voor uitwerking hiervan verwijzen we naar Baert, Cockx, Heylen en Peersman (2020) die deze elementen wel in hun analyse betrekken. We maken ook geen onderscheid tussen overheidsniveau’s, en nemen het standpunt in van de gezamenlijke overheid, waarbij alle overheidsniveaus geconsolideerd worden.

1. Hoe hebben we de impact berekend?

We combineren de prognose van het Federaal Planbureau van maart 2020 over de verwachte evolutie van de belangrijkste macro-economische grootheden voor de periode 2020 tot 2025, met de hierboven beschreven eerste inschatting van impact op het bbp in 2020 in FPB/NBB (2020) en voegen daar volgende veronderstellingen aan toe:

de primaire overheidsuitgaven (dat zijn de uitgaven zonder de betaling aan intrestlasten) blijven het pad volgen van de prognose van het FPB. Men kan dit lezen als: onze oefening gebeurt onder de gekende veronderstelling van ‘ongewijzigd beleid’, wat betreft uitgaven voor pensioenen, onderwijs, gezondheidszorgen, overheidsapparaat, enz.

we voegen daar de specifieke bijkomende uitgaven die volgen uit de CORONA-maatregelen in 2020 aan toe. Uit oplijstingen van deze maatregelen in diverse bronnen komen we op dit moment (8 april) aan een geschatte kost van ongeveer €4,64 miljard. We baseren deze schatting op cijfers voor tijdelijke werkloosheid die één maand duurt. De kans is groot dat dit langer duurt, en dat er dus nog meer uitgaven volgen. We trekken daarom de CORONA-specifieke uitgaven voor 2020 op tot 2% van het pre-CORONA bbp van 2020, of €9,6 miljard.[4]

Dé sleutel voor de doorrekening ligt in het ontvangstenniveau. Dat hangt sterk samen met het niveau van economische activiteit. Een inzinking van de economische activiteit met 8% (het bbp aan constante prijzen voor 2020 ligt dan 8% lager dan in 2019) zorgt vanzelfsprekend voor minder inkomsten: er worden minder sociale bijdragen en minder personenbelasting betaald, bedrijven betalen minder vennootschapsbelasting, er komt minder BTW binnen, enz. Maar hoeveel minder? In deze oefening veronderstellen we dat alle overheidsinkomsten samen, proportioneel evolueren met de economische activiteit.[5]

in de FPB-prognose bedragen de intrestlasten in 2020 €8,7 miljard. Ze dalen de komende jaren substantieel verder tot €6,7 miljard in 2025. We behouden deze daling, en passen op het additionele tekort de intrestvoet op tien jaar toe uit de FPB-prognose. Die intrestvoet is nog licht negatief in 2020 en 2021 om dan te stijgen tot 1% in 2024 en 2025.

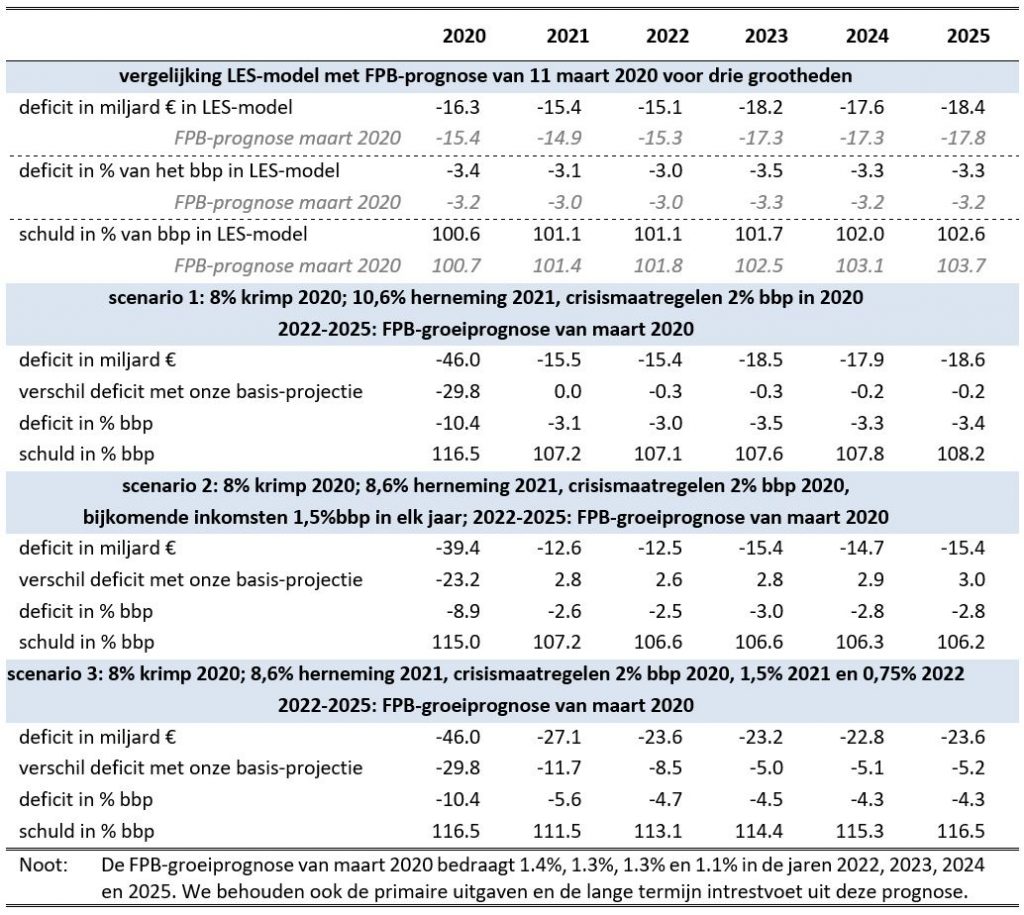

Dit heel eenvoudig ‘model’ capteert de belangrijkste tendensen behoorlijk goed. Dat tonen we in de tabel met onze resultaten (op p. 6) in het bovenste paneel. We vergelijken daar de FPB-prognose voor het tekort en de schuld tot 2025, met wat we onze ‘basisprognose’ noemen. Die bekomen we door te vertrekken van de cijfers van 2019 en daarop de vier bovenstaande veronderstellingen toe te passen in combinatie met de groeicijfers van het bbp van het FPB. Natuurlijk is onze basisprognose niet perfect, want met vier veronderstellingen zou dit wel heel opmerkelijk zijn. Maar we vatten de tendens van een oplopend tekort en stijgende schuldgraad vanaf 2023. Bovendien laat dit eenvoudig ‘model’ ons nu toe een andere bbp-groei te vertalen in een eerste inschatting van tekort en schuld.

2. Wat hebben we berekend?

Met dit kleine rekenmodel hebben we de impact van de COVID-19-crisis doorgerekend. Die impact neemt twee vormen aan: ten eerste zijn er de bijkomende uitgaven van, zoals reeds vermeld, naar schatting misschien tot €10 miljard crisis-maatregelen dit jaar. We behouden die forse extra uitgave van 2020 in elk van de drie scenario’s. Ten tweede is er de inzinking van de economische activiteit. Zoals hierboven beklemtoond, is daar nog heel veel onzekerheid rond, en we berekenen daarom drie scenario’s die onze belangrijke conclusies ondersteunen.

In scenario 1 gebruiken we de FPB/NBB (2020)-raming van een inzinking van 8% van het bbp voor 2020. We laten die volgen door een herneming die nog forser is dan deze in FBB/NBB (2020). We kiezen de groei in 2021 immers zó dat het nominaal bbp van 2021 terug op het pad van de oorspronkelijke FPB-prognose ligt. We hebben daarvoor een groei van het reëel bbp nodig van 10,6%.[6] Voor de groei in 2022 tot 2025 gebruiken we de oorspronkelijke FPB-prognose.

In scenario 2 nemen we de groeicijfers over van de FPB/NBB (2020)-raming voor zowel 2020 als 2021: het bbp krimpt in 2020 met 8%, maar herstelt in 2021 met 8,6%. Voor de groei in de jaren daarna (2022 tot 2025) gebruiken we de oorspronkelijke FPB-prognose van maart. Maar specifiek aan dit tweede scenario is dat we in elk jaar extra ontvangsten toevoegen ten belope van 1,5% van het bbp.[7]

Ook in scenario 3 gebruiken we de groeicijfers van de FPB/NBB (2020)-raming: het bbp krimpt met 8% in 2020, en groeit met 8,6% in 2021. Voor de groei in 2022 tot 2025 gebruiken we opnieuw de oorspronkelijke FPB-prognose. Maar in dit scenario voegen we het in Baert et al. (2020) beklemtoonde aspect toe, dat er wellicht langer dan enkel dit jaar ‘crisis-maatregelen’ nodig zullen zijn om de groei op peil te houden en niet in een neerwaartse spiraal te belanden. We doen dit door aan de extra uitgaven in 2020 ten belope van 2% bbp in 2020, ook extra uitgaven toe te voegen in 2021 (1,5% bbp) en 2022 (0,75% bbp).

3. Resultaten

We vatten de resultaten samen in de volgende drie panelen van tabel 1 hieronder. Elk paneel stelt één scenario voor en we geven telkens drie cruciale grootheden weer: het tekort in miljard €, het tekort als % van het bbp, en de schuld als % van het bbp. We geven ook het verschil weer tussen het tekort in dit scenario en het tekort in onze basisprojectie.

Tabel 1: Simulatie van impact van recessie op tekort en schuld in drie scenario’s

Bij scenario 1 loopt het tekort in 2020 op van €16,3 miljard in de basisprojectie naar €46 miljard, of een toename met maar liefst 30 miljard. Dat is een gigantisch tekort, maar toch is een tekort van 10,4 % van het bbp ook nog geen apocalyps: in 1981 bedroeg het tekort 14% van het bbp en van 1980 tot 1987 lag het ieder jaar boven de 8%.[8]. Maar wat scenario 1 vooral illustreert is dat, àls de bbp-groei herneemt – en in dit scenario zo stevig dat we in 2021 terug op het oorspronkelijke bbp-niveau komen – dat het tekort in 2021 dan onmiddellijk terugvalt naar 3,1% van het bbp. De schuldratio stijgt van 100,6% van het bbp naar 116,5% van het bbp (in de jaren 80 zaten we aan 135%).[9] Vanaf 2023 lopen de tekorten en de schuldratio verder op, maar dat is ook zo in de basisprojectie. Kortom: het is de herneming van de bbp-groei die cruciaal is voor de openbare financiën, niet de tijdelijke factuur van de CORONA-crisis, hoe hoog die ook oploopt. Een CORONA-factuur van €10 miljard speelt geen rol op de lange termijn, zolang de economie maar snel genoeg weer op toerental komt.

Deze conclusie wordt bevestigd door de simulaties in Baert et al. (2020), en volgt uit het feit dat ook een uitzonderlijke crisis de basis-mechanismen van de dynamiek van overheidsschuld niet onderuit haalt: op lange termijn wordt de houdbaarheid van overheidsschuld niet bepaald door eenmalige grote kosten, zoals een CORONA-factuur. Wat van belang is zijn de lange termijn primaire saldi, en die worden bepaald door lange termijn inkomsten en primaire uitgaven, en de economische groei. De conclusie is dus tweeledig. Ten eerste zetten beleidsmakers nu terecht alles op alles om zowel de gezondheidscrisis te bedwingen, als om het economische weefsel te vrijwaren zodat een heropstart zo vlot mogelijk kan verlopen. Hun eerste bekommernis màg daarbij zelfs niet de factuur zijn, wel een economie die zo intact mogelijk blijft zowel in zijn fysiek als menselijk kapitaal, ‘whatever this takes’.[10] Maar het tweede deel van de conclusie is ook dat daarna alle aandacht moet gaan naar de lange termijn uitdagingen die gekend zijn en waren: welke primaire uitgaven vinden we belangrijk en willen we blijven doen, en, gegeven die keuze, hoe zorgen we er dan voor dat daarvoor voldoende middelen ter beschikking zijn.

In scenario 2 illustreren we het belang van deze structurele factoren aan inkomsten én uitgavenzijde op een tweede manier. We nemen opnieuw de door FPB/NBB (2020) geraamde inzinking in 2020 van 8% en nemen nu ook voor de herneming het FPB/NBB (2020) cijfer over: een groei van 8,6% in 2021. Maar aan de inkomstenzijde voegen we structureel 1,5% bbp toe in elk jaar. Dit verandert niet veel aan de grote klap voor de overheidsfinanciën in 2020: het tekort bedraagt nog steeds 8,9% van het bbp. Maar zelfs met een herneming die het nominaal bbp niet volledig tot op zijn oorspronkelijk niveau brengt in 2021, maar wel met een ontvangstenratio die 1,5% bbp hoger ligt, valt het tekort in 2021 al terug tot 2,6%. Vanaf 2023 neemt het tekort wel terug toe door het groeiritme van de primaire uitgaven, maar het tekort blijft onder de 3%. Dit illustreert dat, in elk geval voor de gegeven projectie van de primaire uitgaven, de doorgevoerde verlaging aan de inkomstenzijde uit de vorige regeerperiode mee verantwoordelijk is voor het feit dat het tekort boven de 3% ligt, en niet de tijdelijke CORONA-factuur. En, net als in scenario 1, toont deze berekening aan dat het de economische groei is die al onze aandacht moet wegdragen, niet de kosten die nu onvermijdelijk gemaakt worden.

Tenslotte bekijken we nog een derde illustratief scenario. Ook in dit scenario nemen we de krimp van 8% in 2020 en het herstel ten belope van +8,6% in 2021 uit de FPB/NBB-prognose over. Maar nu voegen we er over meerdere jaren kosten van crisismaatregelen aan toe. Baert et al.(2020) benadrukken bijvoorbeeld dat het, gegeven de omvang van de dreun in 2020, niet vanzelfsprekend is dat de vraag zich volledig en vanzelf herstelt vanaf 2021. We nemen daarom nog extra crisis-kosten op in 2021 en 2022.[11] Dit heeft als logische uitkomst dat het tekort nu hoger blijft: 5,6% in 2021, en rond de 4,5% daarna. De schuldratio daalt ook minder en de grotere tekorten in combinatie met de stijgende intrestvoet vanaf 2022 zorgen ervoor dat die terug gaat stijgen tot 116,5% in 2025, wat hetzelfde niveau is als eind van dit jaar. Maar ook hier blijft de hierboven reeds gemaakte kwalificatie gelden: houdbaarheid van schuld wordt niet afgemeten aan de hoogte van de schuldgraad. Een schuld van 140% van het bbp kan houdbaar zijn, en een schuld van 80% niet. Dat wordt in hoofdzaak bepaald door het samenspel van intrestvoet, groei van de economie en de verwachte toekomstige primaire saldi.

4. Besluit

De dreun van de COVID-19 crisis doet velen bezorgd uitkijken naar de impact op de overheidsfinanciën. De vraag “wie gaat deze onoverzienbare factuur betalen” duikt steeds vaker op in media en publieke discussies.

Het zou lichtzinnig zijn de impact van de COVID-19-crisis te minimaliseren, ook wat betreft de openbare financiën. Maar onze illustratieve berekeningen tonen wel aan:

dat het van cruciaal belang is dat de crisis tijdelijk is, en dat er op geen euro moet of zelfs mag gekeken worden om het economisch weefsel te vrijwaren, bvb. door solvabele maar in liquiditeitsnood verkerende bedrijven financieel te steunen aan de aanbodzijde en de vraag te stutten via inkomenssteun waar nodig;

dat, àls de crisis tijdelijk is, de factuur ervan, ook als ze nog hoger oploopt, niet onbetaalbaar is;

dat het nog altijd de structurele ontvangsten afgezet tegenover de verwachte, lange termijn primaire uitgaven zijn die het lange termijn beeld van onze openbare financiën bepalen, niet de factuur van de crisismaatregelen, en ook niet een tijdelijke recessie, hoe diep ook;

dat derhalve de uitdagingen voor een doordacht beleid wat betreft de lange termijn ontvangsten én primaire uitgaven onveranderd dezelfde blijven, en het dominante discours moeten blijven of terug worden eens deze crisis onder controle is; dat wil zeggen dat er een grondig debat moet komen over zowel uitgaven aan gezondheidszorg, pensioenen, onderwijs, maar ook aan investeringen of een klimaatbeleid die naam waardig; en dat dit moet gebeuren in samenhang met een al even grondig debat over hoe we dat op een efficiënte en eerlijke manier willen en kunnen financieren.

De nadruk die we hier leggen op het tijdelijke karakter van de COVID-19-crisis, en dus ook op de impact op de openbare financiën, betekent trouwens niet dat deze ongeziene schok geen andere lange termijn-effecten zal uitlokken. Recent waarschuwden experts en hulpverleners in de geestelijke gezondheidszorg voor de lange termijn impact van de lockdown op onze mentale gezondheid en gebruikten daarvoor het beeld van een tsunami. Die begint diep onder zee als een onmerkbare, kleine rimpeling, maar leidt na verloop van tijd tot immense, en mogelijk allesvernietigende golven. Wat wij hier betogen voor de overheidsfinanciën is eerder het omgekeerde. Nu worden we geconfronteerd met een vloedgolf van tientallen miljarden van enerzijds meer uitgaven, maar vooral van heel veel minder inkomsten. Maar mits goed economisch beleid is er geen reden om te twijfelen dat we ons schip door deze ongeziene storm kunnen loodsen. De tsunami die we nu meemaken deint dan uit in steeds kleinere golven die geen belemmering hoeven te vormen voor de lange termijn koers die we willen volgen.

5. Referenties

Baert, S., Cockx, B., Heylen, F. en Peersman, G. (2020), Economisch beleid in tijden van corona: een kwestie van de juiste uitgaven te doen, Gentse Economische Inzichten, 16 April 2020, nummer 1.

Jordà, O., Singh, S. and Taylor, A. (2020), Longer-Run Economic Consequences of Pandemics, Federal Reserve Bank of San Francisco Working Paper Series, 2020-09.

[1] Het Franse INSEE schat de impact eerder op 3 procentpunt minder groei per maand lockdown, zie INSEE (2020).

[2] bron: AMECO-database. Voor Duitsland wijzen de eerste ramingen op een krimp van 4,2% in 2020 en een herneming van +5,8% in 2021, zie Projektgruppe Gemeinschaftsdiagnose (2020). Op 14 april maakte ook het IMF zijn eerste prognoses bekend. In hun basisscenario zien ze de wereldeconomie, de Eurozone en de Belgische economie krimpen met respectievelijk -3%, -7,5% en -6,9% in 2020 en hernemen met +5,8%, +4,7% en +4,6% in 2021 (zie IMF, 2020). Naast het basisscenario bekijken ze ook twee meer pessimistische scenario’s: één waarin het in 2020 langer duurt om het virus onder controle te krijgen, en één met een tweede uitbraak in 2021.

[3] We inspireren ons op een schatting door Darvas (2020) van de Breugel denktank, die deze oefening maakten voor enkele andere landen dan België.

[4] De kloof tussen de nu gekende €4,7 miljard kost en de door ons gebruikte €9,6 miljard kan ook bestaan uit hogere dan in de FPB-prognose opgenomen kosten voor gezondheidszorg. Zoals verder zal duidelijk worden, maakt het voor onze conclusie niet heel veel uit of de factuur nu €9,6 miljard, €12 miljard of €20 miljard bedraagt, een element dat ook door Baert et al. (2020) beklemtoond wordt.

[5] In de publieke financiën staat dit bekend als een elasticiteit van de ontvangsten m.b.t. het nominale bbp van 1. Er zijn zeker ontvangsten categorieën die sneller groeien dan het bbp, zoals de progressieve personenbelasting, maar andere groeien trager (zoals accijnzen), en er zijn redenen om aan te nemen dat in de vennootschapsbelasting overgedragen verliezen tot een tragere toename van de vennootschapsbelasting zullen leiden. Een aanname van een elasticiteit gelijk aan 1 lijkt ons daarom een goede tussenweg.

[6] In FPB-NBB (2020) wordt de herneming ingeschat op een groei van 8,6 %. Deze groeiveronderstelling illustreert nogmaals dat wij niet noodzakelijk ‘realisme’ beogen, maar wel een gestileerd scenario uittekenen om het relatief belang van bepalende factoren voor de overheidsfinanciën bloot te leggen.

[7] De omvang van deze ontvangstenverhoging is geïnspireerd door de geschatte kost van de tijdens de vorige regeerperiode doorgevoerde ‘tax shift’. Schattingen van de kost van deze ontvangstenverlaging komen steeds in de buurt van 1,5% van het bbp. In dit scenario verhogen we dus de ontvangstenratio in % van het bbp voor alle jaren met 1,5 procentpunt. Dit scenario kan ook gelezen worden als een wereld waarin we de taxshift niet zouden wegredeneren, maar wel een nieuwe crisisbelasting invoeren die telkens 1,5% van het bbp opbrengt (al zou die pas gelden vanaf 2021).

[8] We willen deze periode zeker niet als voorbeeld stellen, en ze is ook niet vergelijkbaar gegeven dat België toen nog niet in een muntunie zoals de eurozone zat en de Belgische frank nog kon devalueren (wat ook gebeurde in februari 1982), maar het zet de zaken wel in perspectief.

[9] We maken hier abstractie van het feit dat het bijkomend tekort ook monetair zou kunnen gefinancierd worden door interventies van de ECB. In dat geval zou de schuldgraad minder of zelfs niet toenemen, afhankelijk van de monetaire financiering. Maar sowieso hebben we het effect van een toenemende schuldgraad op de uitgaven – via een toegenomen intrestvoet – al geneutraliseerd omdat we voor de lange termijn intrestvoet, de intrestvoet behouden uit de FPB-prognose van maart.

[10] Dit wordt nog versterkt door de wetenschap dat de structurele factoren die ervoor zorgden dat de overheidsschuld voor de CORONA-crisis houdbaar was, m.n. de verhouding intrestvoet en groeivoet, door deze tijdelijke crisis niet echt veranderd zijn, tenzij misschien zelfs ten goede als we een nog langere periode van lage intrestvoeten mogen verwachten (zoals beschreven in Jordà et al. 2020).

[11] Baert et al. (2020) gaan trouwens dieper in op de vraag hoe dat crisis-beleid of stimulerend beleid best vorm gegeven wordt, iets wat in deze tekst buiten beschouwing wordt gelaten.

Met 31 andere ondertekenaars (zie lijst onderaan). Deze opinie verscheen in DS van 6 april 2020. Een pdf-versie vind je hier.

De Europese Raad van 26 maart, bedoeld om

maatregelen te nemen om de zwaarste crisis sinds 1929 aan te pakken, legde een

hopeloos verdeelde EU bloot. Nochtans biedt de coronavirus pandemie en de ermee

gepaard gaande economische en sociale crisissen Europa een buitengewone kans om

nu ofwel de integratie verder te verdiepen, ofwel onherroepelijk uit elkaar te

beginnen vallen. Natuurlijk zal de keuze bepaald worden door beslissingen in de

Europese Raad en in andere EU-instellingen. Maar de mobilisatie van burgers en

publieke opinie in elk van de lidstaten speelt minstens een even grote rol.

De vraag voor Europa is eigenlijk simpel:

vormt de EU een politieke gemeenschap met ambitie en een sterke

lotsverbondenheid, of is het maar een losse, instrumentele associatie van

nationaal eigenbelang? Met de Brexit wonnen de krachten die desintegratie

willen, het pleit. Maar bij de verkiezingen voor het Europees Parlement van 26

mei vorig jaar leken die krachten – toch tijdelijk – op de terugweg. Nu staan

ze blijkbaar weer klaar voor een volgende en meedogenloze aanval op zowel de

euro als de EU.

Het is verre van uitgesloten dat

verbrokkeling en desintegratie op dit moment de bovenhand zouden kunnen halen.

Burgers haken immers massaal af. In deze immense gezondheidscrisis en

economische tragedie hebben ze wel iets anders om hun hoofd dan EU-beleid te volgen.

Maar als de pro-Europese elites ook afwezig blijven door politieke en moreel

verzuim, dan is de uitkomst pas echt onvoorspelbaar.

Ook al heeft het Europees Parlement zich

duidelijk uitgesproken voor een sprong voorwaarts in de Europese integratie, de

Europese Commissie, die nochtans een Europese sociale pijler en het Green Deal

project voorstelt, blijft nu zwaar in gebreke. Ze etaleert een gebrek aan

leiderschap, zowel wat betreft de meerjarenbegroting, als om innovatieve

maatregelen te nemen die deze gezondheidscrisis en de economische gevolgen

ervan te lijf kunnen gaan.

Zuid-Europa dat al het meest geleden heeft

onder de migratiecrisis, wordt op dit moment bijzonder hard getroffen. Maar

toch is dit, in tegenstelling tot veel andere schokken, geen asymmetrische

schok. Het is een symmetrische schok die alle landen treft. En net omdat dit zo

een uitzonderlijke situatie is moeten we ook met uitzonderlijke oplossingen

komen. De beslissing van de ECB om alvast €750 miljard vast te leggen voor het

opkopen van obligaties is belangrijk, maar onvoldoende. De EU moet absoluut de

solidariteit die tot stand kwam om het virus aan te pakken, koppelen aan

concrete financiële solidariteit. Die ontbreekt vandaag compleet.

Wederzijdse beschuldigingen vliegen heen en

weer en zijn harder dan ooit. Van de ene kant wijzen de Nederlandse en Duitse

regering op ‘moral hazard’: euro-obligaties zouden ervoor zorgen dat landen

gezamenlijk verantwoordelijk worden voor schulden die nationaal aangegaan

worden. Dat zou aanzetten tot budgettaire laksheid in landen die al een grote

schuldenlast hebben. De andere kant beschuldigt de noordelijke landen van

gebrek aan solidariteit in een situatie waarbij er in Italië en Spanje bijna

1.000 doden per dag vallen, er toenemende sociale onrust opduikt en de pandemie

ook in Frankrijk en België op volle kracht doorbreekt. Daar bovenop komt het

verwijt dat sommige van die noordelijke landen, na jarenlange

belastingconcurrentie en fiscale dumping, opnieuw profijt willen trekken uit

een mogelijke financiële crisis en op een opportunistische manier het

machtsevenwicht in Europa willen doen kantelen.

Deze zware woorden in de media en de totale

instorting van het onderling vertrouwen, doen nu zelfs de meest overtuigde

Europeanen twijfelen. Ze hollen de harde kern van de Europese consensus die de

afgelopen 70 jaar is opgebouwd, uit. Net daarom kan de schade aan onze

democratieën binnenkort onherstelbaar zijn. De volgende dagen en weken zijn in

dit opzicht cruciaal.

‘Corona-obligaties’’

Wij zijn ervan overtuigd dat er, niet alleen

in de negen lidstaten die in een brief aan de voorzitter van de Europese Raad,

Charles Michel, ‘corona-obligaties’ bepleitten, maar ook bij de publieke opinie

in Duitsland, Nederland, Oostenrijk en Finland, een brede consensus bestaat om:

a)

de voorwaarden om een beroep te kunnen doen op het ESM, het Europees

Stabiliteitsmechanisme waarin 430 miljard euro beschikbaar is, te herbekijken,

zodat de stigmatiserende voogdij die er nu aan gekoppeld is, nu niet van

toepassing is;

b)

een groep van Europese experts samen te stellen, die nieuwe instrumenten

voorstellen en uitwerken in al hun technische details.

We beseffen ook wel dat ‘corona-obligaties’

niet het wondermiddel zijn, en ze hoeven geen ‘fetisj’ te worden. Maar de

basisidee is juist en veelbelovend: de EU zet zich schrap op de wereldmarkten

door eenheid uit te stralen, en ze hebben een belangrijke symboolwaarde voor de

Europese burgers.

In elk geval moet de EU hoogdringend twee

signalen geven. Ten eerste een signaal naar de gewone EU-burger, die van slag

is door de crisis van het coronavirus en die zich zorgen maakt over zijn of

haar toekomst: een signaal dat de EU staat echt klaar om zijn burgers te

helpen, zowel qua gezondheidscrisis als met een forse sociale en economische

relance. Het tweede signaal is bestemd voor de wereld buiten de EU: een signaal

dat de EU sterk staat, eenheid uitstraalt en de stabiliteit van de eurozone

garandeert door – in de woorden van de Franse president Macron – haar

“gedeelde en gemeenschappelijke soevereiniteit” te stellen tegenover

krachten die haar proberen te verdelen of zelfs te vernietigen.

De Verenigde Staten hebben de huidige

pandemie onderschat en haar federale regering bewijst dagelijks dat ze niet

over de nodige politieke en morele autoriteit beschikt om de mondiale strijd

tegen het coronavirus effectief te coördineren. Alleen de EU kan met kans op

succes deze ongeziene gezondheidscrisis en haar sociale en economische

gevolgen, aanpakken in een multilaterale context.

Net daarom hebben we dringend nood aan een

nieuw Europees patriottisme. Nieuw, omdat het absoluut zijn wortels moet

blijven hebben in nationale gemeenschappen, gereactiveerd rond het thema

solidariteit, als in transnationale netwerken. De miljoenen toegewijde

gezondheidswerkers, vrijwilligers, burgers en maatschappelijke organisaties,

die op dit moment letterlijk instaan voor ons overleven, vormen de echte sokkel

waarop we een nieuw elan voor Europa kunnen funderen. Een Europa waarin we de

oude kernwaarden op innovatieve wijze koppelen aan technisch vernuft en

politiek vermogen om de wereld een boodschap van hoop en sterkte te bieden in

deze ongekende crisis.

Ondertekend door (op 4 april 2020):

Gesine Schwan, voormalig Rector Viadrina

Universiteit Frankfurt a/Oder en twee keer presidentskandidaat Duitsland

Bertrand Badie, Professor,

Sciences Po, Parijs

Enrique Baron Crespo, was Spaans Minister en

Voorzitter van het Europees Parlement

Michael Castanheira, Professor, Solvay Business

School, ULB Brussel

Furio Cerutti, Professor, Universiteit van Firenze

en Sant’Anna, Pisa

Ramona Coman, Professor en Voorzitter Institut

d’Etudes Européennes (IEE) ULB, Brussel

Amendine Crespy, Professor Politieke Wetenschappen

ULB Brussel

Olivier Costa, CNRS Parijs en Directeur Europa

College Brugge

Maurizio Cotta, Professor, Universiteit van Sienna

André Decoster, Professor Economie KU Leuven

Camille Focant, Professor

Université Catholique van Louvain-la-Neuve en Koninklijke Academie België

Biagio De Giovanni, Professor en voormalig rector

van de Eastern University in Napels en voorzitter van het Constitutional

Affairs Committee van het Europees Parlement, lid van de Accademlia dei Lincei

André Gerrits, Professor, Universiteit van Leiden,

Nederland

Christian Lequesne,

Professor, Sciences Po, Parijs en voormalig Directeur van CERI (Centre d’études

et de recherches internationales)

Lucio Levi, Professor Politieke Wetenschappen,

Universiteit van Turijn, Directeur van “The Federalist debate”

Thomas Meyer, Professor, Universiteit van Dortmund

en Directeur ”Neue Gesellschaft / Frankfurter Hefte”, Berlijn

Leonardo Morlino, Professor LUISS (Libera

Università Internazionale degli Studi Sociali “Guido Carli”), Rome,

voormalig vice Rector en voorzitter International Political Science Association

Ferdinando Nelli Feroci, Ambassadeur en voorzitter

van het Istituto Affari Internazionali (IAI) Rome

Ruth Rubio Marin, Professor aan het European

University Institute (Fiesole) en houder van de UNESCO Leerstoel voor

Mensenrechten aan de Universiteit van Sevilla, Spanje

Guilherme Oliveira Martins voormalig Minister van

Financien Portugal en manager van de Gulbenkian Foundation

Anton Pelinka, Professor Universiteit van Innsbruck

en de Central European University (CEU), Budapest

Maria Joao Rodrigues, Professor, voormalig Minister

Portugal en voorzittervan de Foundation for European Progressive Studies (FEPS)

André Sapir, Professor ULB en denktank “Bruegel”,

Brussel

Luc Soete, Decaan van het Institute of European

Studies VUB, Brussel en voormalig Rector van de Universiteit van Maastricht,

Nederland

Mario Telo, Professor, LUISS (Libera Università

Internazionale degli Studi Sociali “Guido Carli”) Rome en Institut

d’Etudes Européennes (IEE) ULB, Brussel, lid van de Koninklijke Academie,

België

Loukas Tsoukalis Professor, Sciences Po, Parijs en

Voorzitter van ELIAMEP (Hellenic Foundation for European and Foreign Policy,

Athene)

Luk Van Langenhove, Professor Institute of European

Studies aan de Vrije Universiteit Brussel

Bruno Van Pottelsberghe, Professor en voormalig

decaan Solvay business School ULB Brussel

Alvaro de Vasconcelos, Universiteit van Coimbra, voormalig directeur

van het European Union Security Institute, Parijs

Didier Viviers, Secretaris voor het leven van de

Koninklijke Academie van België en voormalig ULB Rector

Sweder van Wijnbergen, professor Universiteit van

Amsterdam, voormalig Secretaris-Generaal van het Ministerie van Economische

Zaken

Michael Zurn, Professor WSB (Wissenschaftszentrum

Berlin für Sozialforschung) en Freie Universität Berlijn, en stichtend directeur

van Hertie School of Governance, Berlijn.