Voor een uitgebreidere versie van deze tekst: klik hier. Met dank aan Toon Vanheukelom en Stijn Van Houtven voor opmerkingen bij een eerste versie van de tekst, en hulp bij de data en de grafieken.

De sterkste schouders moeten de zwaarste lasten dragen. Dat ‘draagkrachtprincipe’ is één van de belangrijke principes achter onze inkomstenbelastingen. Maar volgens sommige critici is het sterk uitgehold. Zo schrijft collega Michel Maus in SAMPOL dat vanaf een inkomen van 41.360 euro (d.i. de grens van het 50%-tarief)

de fiscale druk […] niet meer stijgt en dus de fiscale herverdeling quasi niet meer speelt. In de wetenschap dat het gemiddeld bruto-jaarinkomen in België 43.524 euro bedraagt, impliceert dit dat ook reeds doorsnee inkomens aan het hoogste tarief belast worden en het draagkrachtbeginsel sterk moet worden gerelativeerd.”

Michel Maus in “Een fiscale hervorming vereist fiscale axioma’s” Samenleving & Politiek, 28(6). Dezelfde passage duikt ook op in een artikel van De Tijd van 12 juni 2021.

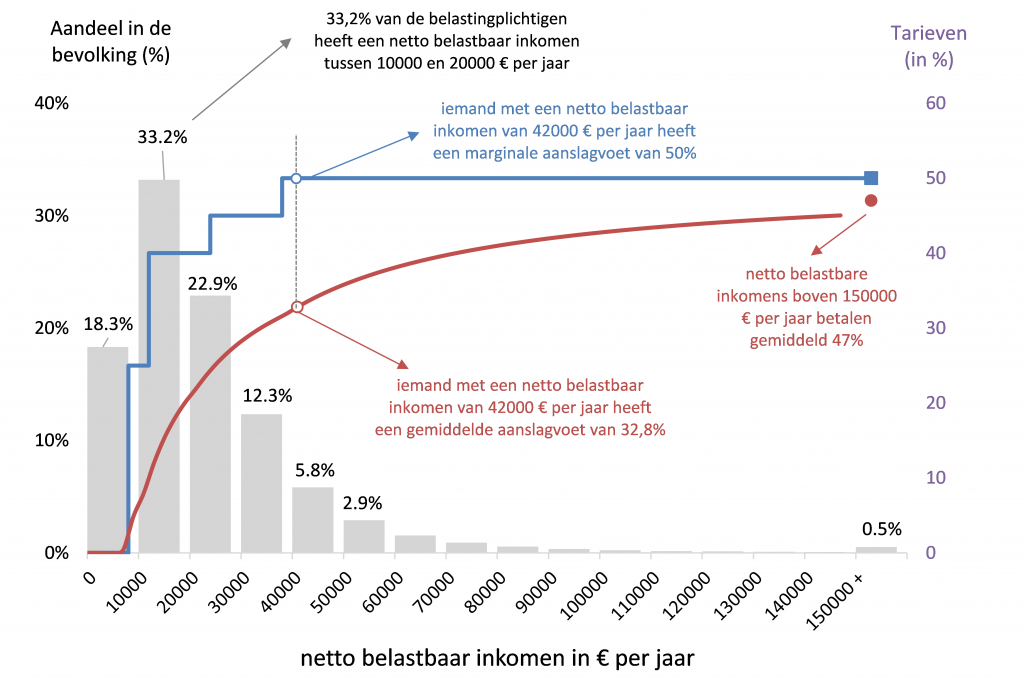

Ik ben het daar niet mee eens. De personenbelasting werkt wél nog herverdelend voorbij dat inkomen. Op onderstaande figuur toon ik voor het aanslagjaar 2021 de marginale tarieven (de blauwe getrapte lijn, af te lezen op de rechter-as). Die gaan inderdaad snel van 25% naar 40%, dan 45%, om uit te komen bij 50% als hoogste tarief. Maar die verschillende tarieven worden toegepast op stukken van het inkomen in de schijven. Daardoor komt het gemiddeld tarief lager uit dan het marginaal tarief. De rode lijn toont het resulterend gemiddeld tarief voor inkomens van 0 tot 150.000€ netto belastbaar inkomen (het betreft een alleenstaande zonder kinderen met enkel maar arbeidsinkomen).

Het valt moeilijk te ontkennen dat, zelfs als het marginaal tarief niet meer stijgt (het blijft 50%), het gemiddeld tarief wel degelijk verder stijgt. Een alleenstaande met een netto belastbaar inkomen van 42.000 € betaalt 32% van haar belastbaar inkomen aan personenbelasting. Iemand met een inkomen dat drie keer zo hoog is betaalt gemiddeld 44%. Dat is een groot verschil. En het gemiddeld tarief blijft toenemen met het inkomen omdat het gemiddeld tarief convergeert naar het toptarief van 50%.

Verwijzen naar ‘draagkracht’ betekent dat men naar gemiddelde tarieven, en niet naar marginale tarieven moet kijken. Het stijgend patroon van het gemiddeld tarief wordt mee bepaald door de stijgende marginale tarieven. Maar de belastingvrije som is minstens even belangrijk.

Een tweede misvatting is dat de doorsnee werknemer belast wordt aan het 50% tarief. Dat maak ik in de grafiek duidelijk door het histogram (de grijze balkjes, af te lezen op de linkeras). Per klasse van 10.000 € netto belastbaar inkomen toont de hoogte van het balkje welk deel van de belastingplichtigen zich in die klasse bevinden. Alle inkomens boven de 150.000 € netto belastbaar per jaar voegen we samen in de hoogste klasse.

Van de bevolking van belastingplichtigen heeft 18,3% een netto belastbaar inkomen dat 10.000 € niet overschrijdt. En één derde van de belastingplichtigen zit in de groep tussen 10.000 en 20.000 € netto belastbaar. Iets meer dan de helft van alle belastingplichtigen zit met haar of zijn netto belastbaar inkomen dus onder de 20.000 € per jaar.

De misvatting dat bijna iedereen aan 50% belast wordt, wordt ongetwijfeld bestendigd door het foutief gebruik van loonstatistieken in plaats van statistieken over netto belastbare inkomens. De RSZ-bijdragen en beroepskosten maken dat brutolonen veel hoger zijn dan de netto belastbare inkomens. het is het netto belastbare inkomen dat bepaalt aan welk marginaal tarief iemand belast wordt.

Het kan zijn:

- dat men vindt dat marginale tarieven te snel stijgen onderaan, m.a.w. dat mensen te snel van de 25%-schaal in de 40%-schaal terecht komen;

- dat men vindt dat de huidige personenbelasting te weinig herverdeelt, en dat de gemiddelde tarieven meer zouden moeten stijgen met het inkomen;

- dat men hoge inkomens vindt die gemiddeld weinig personenbelasting betalen.

Maar het publiek debat over een grondige belastinghervorming is gebaat bij heldere begrippen en onderbouwde empirische informatie. Marginaal en gemiddeld tarief onderscheiden is er één van. Inzien dat de belastingvrije som een even grote determinant is van een gemiddeld tarief dat toeneemt met het inkomen, als de stijgende marginale tarieven, een tweede. En empirische kennis van de relevante inkomensverdeling is een derde ingrediënt.