Kiezers die op 26 mei een weloverwogen stem willen uitbrengen, kijken vooruit naar wat de partijen beloven te doen de komende vijf jaar, en werpen hoogstwaarschijnlijk ook een blik in de achteruitkijkspiegel: wat hebben de partijen er de voorbije legislatuur van gebakken?

Voor de blik vooruit kunnen kiezers een beroep doen op partijprogramma’s en de Stemtest. Ook de puike doorrekening van (een deel) van de verkiezingsprogramma’s door het Federaal Planbureau levert heel relevante resultaten die de volgende dagen ongetwijfeld druk becommentarieerd zullen worden.

De evaluatie van de voorbije vijf jaar kwam ook al in heel wat media aan bod. Op één punt is die alvast heel eenstemmig: wat de publieke financiën betreft, zijn de verwachtingen en ook beloften absoluut niet ingelost. De ‘show me the money’-uitspraak van De Wever in de kiescampagne van 2014 komt als een boemerang terug in zijn gezicht terecht. Toch pareert de regering de kritiek, en stelt ze dat het tekort juist sterk gereduceerd is. Het tekort van de gezamenlijke overheid bedraagt in 2018 0,8% van het bbp (of ongeveer 3,6 miljard €) terwijl dat nog 3,1% (of iets minder dan 14 miljard €) was in 2014.[1] Is dat dan geen flinke prestatie misschien?

Het antwoord op deze vraag is een duidelijk ‘neen’. Maar omdat er veel geschipperd wordt met begrippen om de toestand van de publieke financiën in kaart te brengen, probeer ik hier de verwarring uit te klaren. Ik bespreek het resultaat wat betreft publieke financiën aan de hand van drie concepten: het feitelijk tekort, structurele saldo, en de houdbaarheidskloof.

Het eerste concept is het feitelijke tekort. Dat telt de inkomsten van alle overheden op en trekt er alle uitgaven van af. Het is over dit tekort dat de regering pocht dat het ‘toch veel verbeterd is’. Dat klopt. Alleen is dit concept echt geen goede indicator om beleid mee te evalueren. Wat zouden we denken van een wielertoerist die snoeft met zijn gemiddelde snelheid als hij het hele parcours forse meewind had, of vooral afdalingen voor de wielen kreeg. Nogal logisch dat zijn gemiddelde hoger ligt dan bij tegenwind, of bij een beklimming. Wel, dat is wat deze regering doet. Een (groot) deel van de daling van het tekort is te danken aan de forse rugwind van de goed draaiende economie de laatste jaren. Dat heeft een grote invloed op de inkomsten: BTW-ontvangsten stijgen, mensen verdienen meer en betalen meer belastingen en sociale bijdragen, vennootschappen maken meer winsten en betalen meer belastingen, enz. Men kan eindeloos discussiëren in welke mate de gunstige conjunctuur zelf de verdienste is van het regeringsbeleid, maar de meeste economen gaan er toch van uit dat de kleine, heel open Belgische economie vooral aangedreven wordt door de internationale conjunctuur. Banbliksems uitspreken over een oplopend feitelijk tekort bij tegenvallende conjunctuur is daarom onterecht. Maar dat zijn ook schouderklopjes voor een lager feitelijk tekort in goede tijden. Verstandige mensen weten dat, en de meeste van onze politici trouwens ook.

Om het beleid écht te evalueren, moeten we daarom het effect van de mee- of tegenwind neutraliseren in de cijfers. Dat is geen eenvoudige oefening, maar gebeurt al vele jaren door zowel Federaal Planbureau, Nationale Bank, en Europese Commissie. Dit tweede tekort (of soms ook overschot) wordt het structureel saldo genoemd, omdat het een betere weergave is van de onderliggende, blijvende factoren die inkomsten en uitgaven bepalen. Om in de metafoor van de wielrenner te blijven: het meet zijn of haar onderliggende vermogen of wattage in ‘zuivere’ omstandigheden, zoals op een fiets in een sportlabo. Ook hier is er veel discussie hoe je het effect van de conjunctuur juist weghaalt uit de feitelijke cijfers. Voor de economie hebben we immers geen sportlabo zoals voor de wielrenner. Maar als we het jaar na jaar op dezelfde manier doen, dan krijgen we toch een reeks die beter te vergelijken is doorheen de jaren. Dat is wat ik hieronder toon in Grafiek 1.

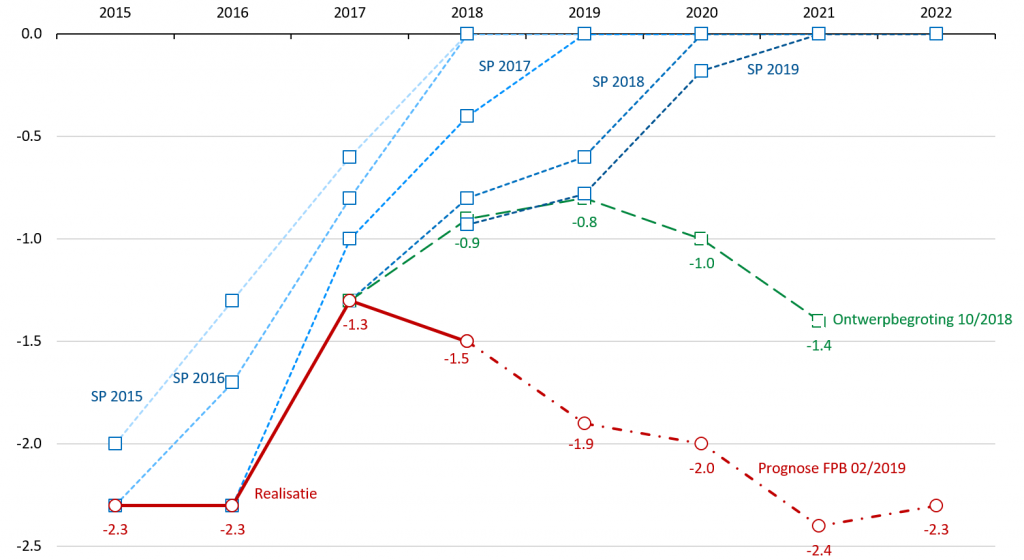

Grafiek 1: Het structureel tekort in % van het bbp – plannen versus realisatie

De volle rode lijn geeft het structurele tekort van 2015 tot 2018 weer in % van het bbp. Deze vier cijfers zijn dus ‘wat de regering ervan gebakken heeft’. De rode stippellijn geeft de meest recente prognose weer van dit structureel tekort voor de volgende jaren, bij constant beleid. De blauwe stippellijnen geven de ‘plannen’ weer die de regering elk jaar gemaakt heeft voor de volgende vier jaar. Het betreft hier meer dan ‘loze beloften’, maar wel degelijk harde plannen die elk jaar voorgelegd worden aan de Europese Commissie in de vorm van een Stabilisatieprogramma (vandaar de afkorting SP). De blauwe blokjes van 2015 tot 2018 met legende ‘SP 2015’ geven bv. weer dat de regering in het Stabilisatieprogramma van 2015 voorzag dat het structureel tekort zou teruggebracht worden van 2% in 2015 naar 1,3% in 2016, naar 0,6% in 2017 en naar een evenwicht in 2018.

Deze figuur is veelzeggend. De regering bleef steevast onder de planning en schoof haar zelf geformuleerde doelstelling jaar na jaar voor zich uit. Dat laatste komt tot uiting door de horizontale verschuiving naar rechts van de lijnen die de planning weergeven. Wat realisaties betreft is het verschil vooral in 2018 nog groter geworden. Het structureel tekort bedraagt 1,5% van het bbp (of 6,8 miljard euro), terwijl in 2015 en 2016 nog een structureel evenwicht beloofd werd in 2018. Maar zelfs t.o.v. de planning uit het laatst ingediende Stabilisatieprogramma in april 2019 (donkerblauwe SP 2019 lijn), of t.o.v. de – nooit gestemde – begroting van oktober 2018 (het groene blokje van -0,9% bbp) zal het resultaat veel slechter zijn. Ten tweede voldoen we zeker niet aan de criteria die opgelegd worden door de Europese Commissie. Ten derde zien de prognoses voor dit en de volgende jaren er nog veel belabberder uit. In 2021 gaan we bij constant beleid zelfs naar een tekort van 2,4% van het bbp (of een kleine 11 miljard euro).

Grafiek 1 is de figuur die moet gebruikt worden om de verwezenlijkingen wat betreft openbare financiën te beoordelen. En iedereen die naar deze figuur kijkt kan niet anders dan besluiten: dit is een zware buis. Los van het feit of men een structureel evenwicht wenselijk acht, kan niemand om het feit heen dat de beloften niet werden ingelost. Erger zelfs, men heeft de toekomst fel ‘belast’. Dit wordt in grote mate verklaard door het feit dat deze regering helemaal geen ‘hervormingsregering’ was. De kern van haar beleid wat openbare financiën betreft, bestond uit een heel traditionele belastingverlaging à la Reynders in het begin van de jaren 2000. Dat men het verkocht gekregen heeft als een ‘taxshift’ zegt meer over de belangrijke rol van het narratief en de framing in het politieke discours, dan over de inhoud van het beleid. Deze belastingverlaging in zowel de personen- als vennootschapsbelasting heeft de inkomsten structureel verminderd en werd elders onvoldoende gecompenseerd door andere inkomsten of minder uitgaven. Wat men ook moge beweren.

De laatste verdedigingslinie waarop de regering zich terugtrekt als ze geconfronteerd wordt met dit slecht rapport, is dat dit structureel tekort veel minder belangrijk is dan de Europese Commissie wil doen geloven. Er is de laatste jaren inderdaad veel – academische – inkt gevloeid over zin en onzin van de begrotingsnormen uit het Europees begrotingskader. Maar waar er zeker wel overeenstemming over is, is dat we niet willen dat de overheid een Ponzi-schema zou inrichten. Ponzi was de man wiens naam gelinkt werd aan wat ook wel een “piramidespel” genoemd wordt: je leent om intresten te betalen aan je beleggers. Met een Ponzi-schema kunnen charlatans op korte termijn heel hoge rendementen beloven aan goedgelovige beleggers. Tot de zeepbel barst natuurlijk. Er is een manier om inkomsten en uitgaven van de overheid om te zetten in een indicator die aangeeft of we al dan niet in zo een onhoudbaar Ponzi-schema terecht gekomen zijn. Dat is de derde indicator: het houdbaarheidstekort. Die indicator is mogelijks nog moeilijker te berekenen dan het structureel saldo, omdat alle inkomsten en uitgaven op de heel lange termijn in kaart worden gebracht. Maar aangezien goed beleid probeert vooruit te zien, ook op de heel lange termijn, is het voor mij wel de belangrijkste indicator om het beleid wat betreft openbare financiën te beoordelen. Een beleidskeuze om de pensioenleeftijd in 2030 te verhogen tot 67 jaar komt immers niet tot uiting in het feitelijk tekort dat we nu waarnemen, maar ook niet in het structureel tekort. Die beleidskeuze wordt wél zichtbaar in de houdbaarheidsindicator.

Deze houdbaarheidsindicator, die zowel ons Federaal Planbureau als de Europese Commissie berekent, krijgt meestal weinig tot geen aandacht in het publieke debat. Dat was ook het lot van een recent verschenen studie van het Federaal Planbureau waarin die indicator vergeleken wordt over een heel lange periode, m.n. sinds het midden van de jaren negentig. Ik stel het belangrijkste resultaat van deze studie voor in grafiek 2.

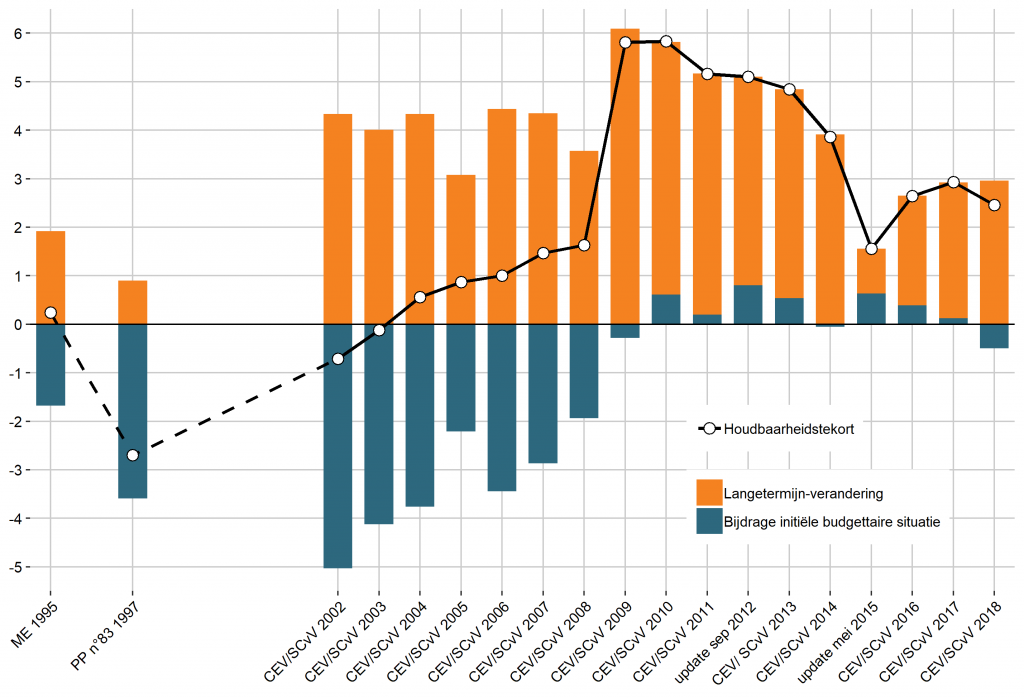

Grafiek 2: Houdbaarheidskloof in % bbp in opeenvolgende projecties van het Federaal Planbureau

De zwarte lijn geeft de houdbaarheidskloof weer. Die wordt uitgedrukt als % van het bbp en als volgt geïnterpreteerd. Als de houdbaarheidskloof 6% van het bbp bedraagt, dan moet ons begrotingssaldo permanent met 6% verbeteren om niet in een Ponzi-schema terecht te komen.[2] Zonder in detail te treden bestaat de houdbaarheidskloof uit twee delen: het stuk dat we meeslepen uit het verleden (de blauwe balkjes) en de toekomstige verwachte inkomsten en uitgaven (de oranje balkjes). De zwarte lijn is de som van beide. De horizontale as is geen echte tijdsas, maar geeft het moment weer waarop de berekening gepubliceerd werd.

Ook deze figuur is sprekend. Onze houdbaarheidskloof bedraagt nu iets minder dan 3%. Dat betekent dus dat we, rekening houdend met alle beleidsmaatregelen die ook doorwerken op heel lange termijn, zoals de pensioenhervormingen, maar ook met de verwachte demografische veranderingen en de verwachte inkomsten en uitgaven, we de uitgaven met 3 % van het bbp (of 13,5 miljard) zouden moeten verminderen, de belastingen met 3 % van het bbp (of 13,5 miljard) zouden moeten verhogen, of een combinatie van beide, om niet in een onhoudbaar Ponzi-schema terecht te komen. Ook deze 3% ligt lager dan de 4% van eind 2014. Maar de daling van de houdbaarheidskloof van het maximum van 6% was al ingezet tijdens de vorige regeerperiodes. En er heeft zich een overduidelijke knik voorgedaan tijdens deze regeerperiode. Sinds 2015 is deze indicator van een dalende in een stijgende lijn veranderd, en vooral de toename van de oranje balkjes, die toekomstige inkomsten en uitgaven weergeven, is heel prominent. Ook hier liggen niet gefinancierde belastingverlagingen aan de basis.

Beide grafieken tonen voor mij aan dat het rapport van de regering wat betreft de openbare financiën niet kan en mag goedgepraat worden. Er is noch een structureel, noch een vooruitziend beleid gevoerd. Om een boutade die aan regeringszijde zelf gebruikt werd, te parafraseren: áls de tanker al gekeerd is, dan ligt hij nu wel met zijn neus in de verkeerde richting.

[1] Als ik procenten van het bbp omzet in miljard €, dan doe ik dat steeds met het bbp van één zelfde jaar, dat maakt de vergelijking gemakkelijker. Ik kies hier voor het bbp van het jaar 2018, dat volgens de laatste raming 450 miljard € bedraagt. De bedragen in miljarden zijn dus niet de feitelijke nominale bedragen van dat jaar.

[2] Het betreft hier het primair saldo, d.w.z. het saldo zonder de intrestlasten.